¿Es momento de reevaluar sus inversiones de ingreso fijo?

Para los inversores que dependen de los rendimientos de su cartera para satisfacer sus necesidades de gasto mensual, la inflación se ha convertido en un fuerte motivo de ansiedad. Es fácil entender por qué. La inflación, que alcanzó su pico en junio de 2022 con un aumento del 9%, la más alta en 40 años, no solo amenaza con erosionar cualquier posible ganancia sobre los ingresos, sino también el valor de las carteras.

Sin embargo, incluso con una inflación extremadamente alta, hay un lado positivo. Después de años de tasas de interés y rendimientos bajísimos, las cosas finalmente están cambiando en los mercados de ingresos fijos. En conjunto, la inflación y el aumento de los rendimientos presentan un panorama oscuro y, como inversor, es posible que no esté seguro de qué decisiones debe tomar, si es que debe tomarlas.

En los últimos 15 años, las inversiones de ingresos fijos generalmente ofrecían escasos rendimientos en comparación con los mercados de acciones. “Los administradores de inversión popularizaron el término ‘TINA’, acrónimo de ‘There Is No Alternative’ (No hay alternativa, en español)”, cuenta Scott Flurry, director de estrategias de inversiones en Administración de Inversiones de Regions en Birmingham, Alabama. “Esto básicamente significaba que los rendimientos de los bonos eran tan increíblemente bajos que la gente se veía obligada a invertir en acciones. Las acciones eran la única opción en la ciudad”.

Sin embargo, ahora sí hay una alternativa y muchos inversores se preparan para optar por los bonos. Flurry señala que el rendimiento del Tesoro a 10 años subió por encima del 4% en el cuarto trimestre del año pasado y que el rendimiento del índice Bloomberg Aggregate Bond está actualmente en alrededor del 4.3%. En resumen, el mercado de bonos parece más atractivo ahora que hace más de una década. Los bonos a corto plazo también se están convirtiendo en una opción cada vez más atractiva a medida que la Reserva Federal sigue aumentando las tasas para combatir la inflación.

¿Conclusión? Si su cartera aún está en modo TINA —lo que significa que no ha reevaluado la relación entre acciones y bonos desde hace años— tal vez ese sea un buen momento para reconsiderar sus asignaciones. Tenga en cuenta las siguientes clases de activos.

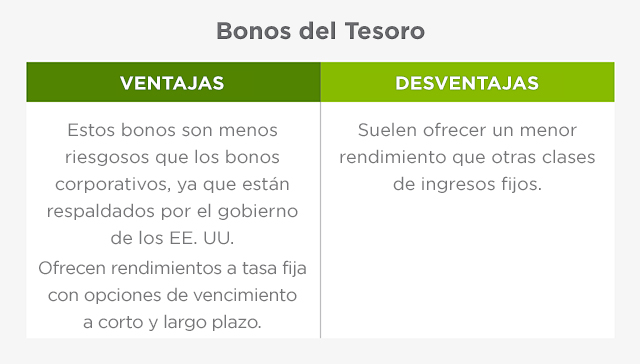

Bonos del Tesoro

Flurry llama a los bonos del Tesoro Federal “lo más básico del mercado de bonos”, pero no por eso son menos atractivos. Implican menos riesgo y ofrecen un rendimiento fijo, lo que es muy útil para las personas que dependen de sus carteras para sus necesidades de gasto.

Los bonos a corto plazo, que ofrecen un rendimiento en dos años o menos, tienden a seguir de cerca la actividad de la Reserva Federal. Puesto que Flurry no cree que la Reserva Federal deje de subir las tasas, espera que los rendimientos a corto plazo también aumenten. Él dice que es factible que los rendimientos del Tesoro a dos años puedan alcanzar hasta el 5% en el futuro cercano.

Los bonos del Tesoro a largo plazo requieren paciencia, ya que operan en un plazo de 10 años o más. Las tasas de bonos a 10 años tienen una perspectiva económica a más largo plazo, y han comenzado a moverse a la baja. “El mercado de bonos da por sentado que la Reserva Federan ganará la batalla contra la inflación”, dice Flurry. “Los rendimientos a largo plazo se están moviendo a la baja anticipándose a que ganarán esa batalla— y posiblemente estén exagerando y causando una recesión o desaceleración económica”. Por consiguiente, estima que los rendimientos a largo plazo se mantendrán en un rango de entre 3% y 4%.

"En términos de generación de ingreso”, dice Flurry, “hay mucho valor en los plazos más cortos en este momento”. Entretanto, esos rendimientos a largo plazo están incorporando la perspectiva de rendimientos más bajos en el futuro, por lo que pueden ofrecer cierta seguridad en términos de los ingresos que se intentan predecir. Por esta razón, Flurry recomienda considerar una combinación de bonos del Tesoro a corto y largo plazo.

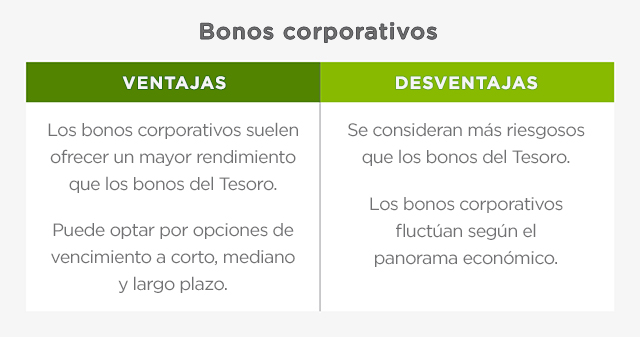

Bonos corporativos

Los bonos corporativos se consideran más riesgosos que los bonos del tesoro de EE. UU., por eso la solvencia de una empresa es muy importante. Esta clase de bonos ofrece varias opciones de vencimiento a corto plazo (tres años o menos), a mediano plazo (cuatro a 10 años) y a largo plazo (más de 10 años). Esto permite a los inversores planificar con anticipación y escalonar sus momentos de pago.

Cuando se habla de bonos corporativos, a menudo escuchará que se utiliza el término “diferencial de rendimiento”. Esto se refiere a la diferencia entre el rendimiento de los bonos corporativos y el rendimiento del Tesoro con vencimiento similar. Flurry explica: “Los diferenciales corporativos han sido muy bajos durante mucho tiempo, pero a finales de 2022, el índice de diferenciales alcanzó un máximo de aproximadamente 160 puntos básicos, y ahora estamos en 130. Así que creemos que los bonos corporativos sí tienen cierto valor en este momento. Los balances de las empresas son buenos y todavía no estamos viendo ningún tipo de deterioro crediticio significativo”.

Sin embargo, advierte que los diferenciales se mueven con las perspectivas económicas: “Por lo tanto, ante una potencial recesión inducida por la Reserva Federal, quizás lo mejor sea evitar los bonos de crédito a más largo plazo. Pero ciertamente vemos que tienen un buen valor en el muy corto plazo y se pueden generar mayores ingresos de los que se obtendrían con los bonos del Tesoro”.

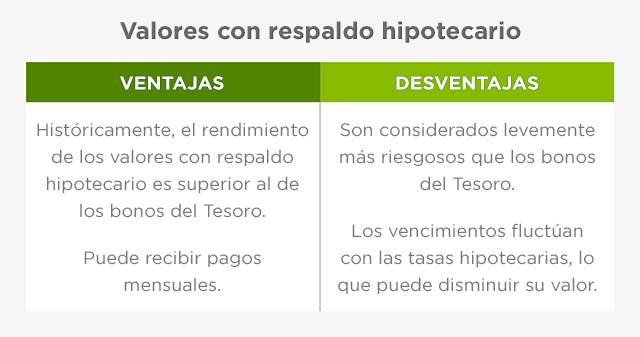

Valores con respaldo hipotecario

Después de la crisis de las hipotecas subprime de 2007–2008, es comprensible que muchos inversores evitaran los valores con respaldo hipotecario. Pero desde que el mercado inmobiliario se recuperó, los estándares crediticios se han endurecido y los valores con respaldo hipotecario no se consideran tan riesgosos como sugiere su reputación.

Si bien los valores con respaldo hipotecario generalmente ofrecen una tasa más alta que los bonos del Tesoro, Flurry dice que en 2022 no tuvieron un buen año. “A medida que suben las tasas de interés, los valores con respaldo hipotecario se extienden en duración. Eso es exactamente lo que uno no quiere en una cartera de bonos. Usted está ganando una tasa de interés fija en un bono, pero el vencimiento se extiende, lo que significa que va a recuperar eso durante un período de tiempo más largo y el precio del bono será más bajo”.

Sin embargo, Flurry agrega que las tasas hipotecarias parecen haber alcanzado su punto máximo en 2022, lo que las convierte en un componente razonablemente atractivo para las carteras en el futuro. Otra ventaja de los valores con respaldo hipotecario es que suelen ofrecer pagos mensuales en vez de pagos únicos al vencimiento.

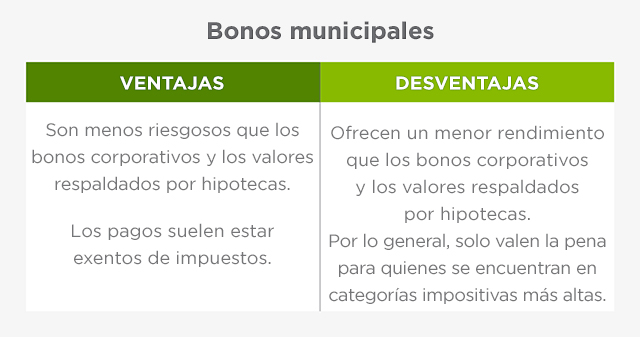

Bonos municipales

Los bonos municipales, o “munis”, son bonos emitidos por los gobiernos estatales y locales para financiar obras públicas e infraestructura. Los munis generalmente se consideran más seguros que los bonos corporativos, pero la desventaja es que suelen ofrecer rendimientos más bajos.

Desde una perspectiva general, Flurry señala que “con la afluencia de alivio federal masivo por la pandemia que hemos visto en los últimos años, la calidad del crédito municipal es realmente sólida”. Sin embargo, agrega que el hecho de que los bonos muni sean una buena inversión depende de sus rendimientos en comparación con los bonos del Tesoro, los bonos corporativos y los valores con respaldo hipotecario.

“Debido al creciente atractivo de los bonos corporativos y los bonos con respaldo hipotecario”, dice, “los municipales no parecen tan atractivos como lo eran en los últimos años”. Sin embargo, puesto que el interés que se gana por bonos municipales suele estar libre de impuestos, esta clase de activo podría ser una buena opción de inversión para personas en las categorías impositivas más altas.

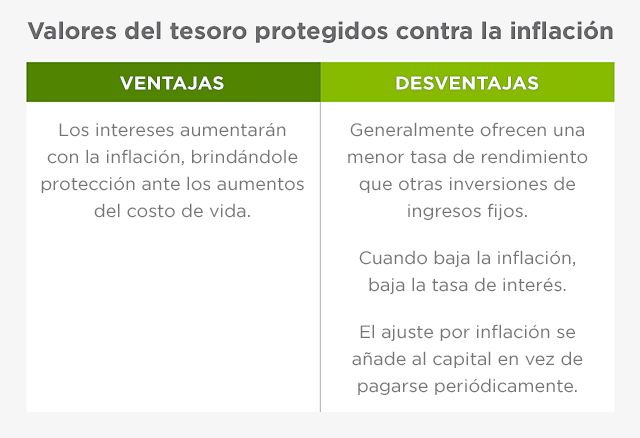

Valores del Tesoro protegidos contra la inflación (TIP)

Los TIP son otra buena opción a tener en cuenta. Emitidos por el gobierno federal, los TIP están indexados a la inflación. “El interés de un TIP fluctúa según el Índice de Precios al Consumidor (IPC)”, dice Flurry. Sin embargo, solo una parte fija de los ingresos se paga cada seis meses, mientras que el ajuste del IPC se agrega al capital, lo que puede ser un inconveniente para quienes dependen del ingreso.

Si bien una protección segura contra la inflación puede parecer una victoria en el entorno actual, Flurry es pesimista en cuanto a los TIP. “Muchos inversores piensan que cuando el IPC es alto como lo es ahora, se trata de una buena inversión. Podemos decir que las cosas no siempre son así”, afirma. “Cuando el IPC esté en descenso como ocurre actualmente, creemos que lo más probable es que los TIP tengan un rendimiento inferior al de los bonos del Tesoro de tasa fija en el corto plazo, ya que la Reserva Federan continúa tomando medidas”.

Fijación de objetivos y composición de su cartera

En términos generales, muchos inversores están atrasados en la reevaluación de su cartera. Flurry afirma que en los últimos 15 años ha prevalecido la mentalidad TINA —invertir fuertemente en acciones y evitar los bonos. Los viejos hábitos son difíciles de erradicar, por lo que es probable que muchas carteras sigan dependiendo en gran medida de las acciones, contra las advertencias de los asesores financieros a medida que las personas se acercan a la edad de jubilación.

“Si tenía un rumbo determinado —supongamos hace 15 años cuando tenía 40 y ahora tiene 55— tal vez no haya reasignado los bonos”, explica Flurry. “Es posible que siga con un 75% de acciones que ya debería haber reducido, pero le resultó difícil hacerlo porque los rendimientos de los bonos eran muy bajos. Creo que retomar el rumbo al cambiar la asignación de activos a lo largo de la vida tiene mucho sentido”.

Flurry les recuerda a los inversores que nunca es buena idea tratar de controlar el tiempo del mercado. “Con respecto a los movimientos del mercado en un entorno volátil, siempre advertimos que los inversores realmente necesitan revisar sus objetivos y luego sentarse con un asesor de inversiones calificado para planificar sus asignaciones de activos”.

Lo más importante es mantenerse enfocado y reevaluar periódicamente con un asesor de patrimonio privado. Habrá momentos en los que su cartera tendrá un rendimiento superior y otros en los que tendrá un rendimiento inferior. “Piense si sigue por el buen camino para satisfacer sus necesidades y no pierda de vista sus objetivos”, dice.

Hable con su asesor patrimonial de Regions acerca de:

- Cómo equilibrar su cartera para tener en cuenta la inflación.

- Cómo desarrollar e implementar una estrategia de inversión que se adapte a sus necesidades.

¿Le interesa hablar con un asesor pero no cuenta con uno?

Buscar a un contacto en su área.