Acciones: septiembre fue mejor de lo esperado, pero sigue el viento en contra

Octubre de 2024

Con el S&P 500 ya un 19.5% más alto en lo que va del año y siendo este un año de elecciones presidenciales, septiembre comenzó con muchos pronosticadores, nosotros incluidos, preocupados por la posibilidad de que hiciera honor a su reputación histórica de ser un mes difícil para las acciones de EE.UU. Sin embargo, en retrospectiva, no había nada que temer salvo el propio miedo, ya que el S&P 500 registró una ganancia del 2% durante el mes, mientras que el S&P Mid Cap 400 y el S&P Small Cap 600 lograron rendimientos de 0.9% y 0.6%, respectivamente. Al final del mes, más del 75% de los componentes del S&P 500 estaban cotizando por encima de sus medias móviles de 50 y 200 días, una señal de amplia participación en el mercado y una "condición" alcista que nos deja relativamente optimistas sobre las acciones de gran capitalización de EE. UU. a medida que comienza octubre. Dicho esto, quedan muchos obstáculos entre ahora y fin de año.

La resiliencia del mercado de acciones estadounidense en general y su capacidad, hasta ahora, para romper la tendencia de bajo rendimiento histórico en septiembre y octubre en años de elecciones presidenciales es muy bienvenida. Si bien esperamos un impulso habitual de fin de año, ya que el período de noviembre a enero demostró históricamente ser el mejor trimestre consecutivo para las acciones de EE. UU., aún no estamos fuera de peligro. La estacionalidad negativa en los años electorales a menudo persiste en la segunda mitad de octubre y es una razón para estar alerta ante una posible corrección antes de las elecciones de noviembre. Sin embargo, históricamente, las acciones estadounidenses tuvieron su mejor desempeño en un gobierno dividido, que vemos como el resultado electoral más probable.

Aparte de la estacionalidad y la incertidumbre política, el aumento de los rendimientos del Tesoro y la temporada de resultados trimestrales también podrían actuar como obstáculos a corto plazo para las acciones. Los rendimientos de los bonos del Tesoro de EE. UU. aumentaron significativamente al comenzar octubre, ya que los datos económicos y del mercado laboral obligaron a los inversores a reevaluar sus expectativas sobre el crecimiento económico de EE. UU., la inflación y, a su vez, cuán agresivamente la Comisión Federal de Mercado Abierto (FOMC) podría estar dispuesta o ser capaz de recortar la tasa de fondos en los próximos meses. El aumento de los rendimientos por la "razón correcta", es decir, una mejora en las perspectivas de crecimiento económico, debería apoyar nuevas ganancias para las acciones/sectores cíclicos, pero las valoraciones se ven sometidas a presión y los bonos del Tesoro se convertirían en una mayor competencia para el capital si los rendimientos subieran muy por encima de los niveles actuales, con el rendimiento a 10 años alrededor del 4%.

Por último, aunque no difiere del inicio de cualquier otra temporada de informes trimestrales, vale la pena mencionar que más de la mitad de los componentes del S&P 500 presentarán resultados este mes y no podrán recomprar sus propias acciones hasta después de publicar los resultados trimestrales. Como resultado, las corporaciones, que fueron participantes activas en el mercado y compradoras significativas de sus propias acciones en lo que va del año, no podrán intervenir y apuntalar los precios de manera oportunista si la volatilidad aumenta y sus propias acciones caen. En conjunto, estos posibles vientos en contra del mercado no son razón suficiente, en nuestra opinión, para reasignar activos fuera de las acciones y hacia activos menos riesgosos, pero sí son motivo para moderar las expectativas en las próximas semanas, aunque con el conocimiento de que los inversores probablemente estarán bien posicionados para aprovechar cualquier debilidad a corto plazo en las acciones de EE. UU. en preparación para un repunte para fin de año.

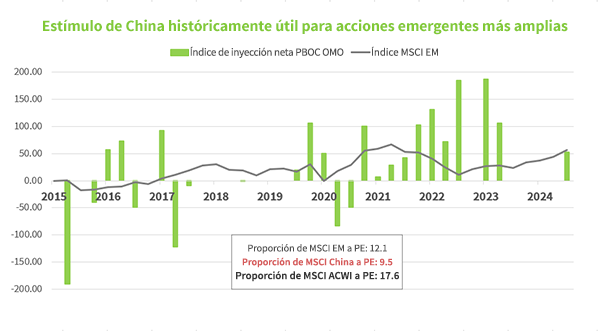

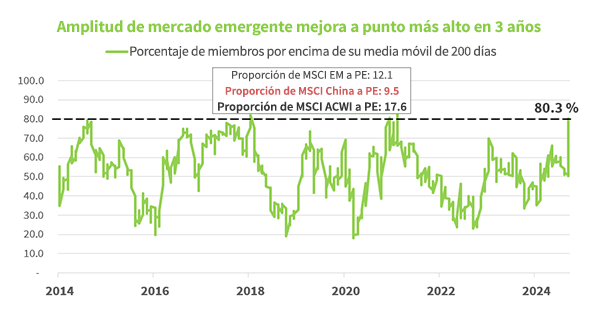

Los mercados emergentes ganan terreno para el capital inversor. Históricamente, la exposición a las acciones chinas representó una fuente de volatilidad para las carteras de renta variable, con picos elevados y profundas caídas previstas, pero desde nuestro punto de vista, se puede aprovechar el repunte de China sin concentrar la exposición a los mercados emergentes detrás de la Gran Muralla. El mes pasado, el índice MSCI Emerging Markets avanzó un 5,7%, más del doble que el S&P 500 en septiembre, un avance bienvenido con ganancias de base amplia y no solo impulsadas por China, ya que 20 de los 28 países representados en el índice generaron una rentabilidad positiva en el mes. La amplitud del mercado subyacente también mejoró, ya que el 80% de las acciones del índice de mercados emergentes terminaron el mes por encima de su media móvil de 200 días, un máximo de tres años y una notable mejora con respecto al 52% de principios de mes. Al establecer paralelismos con China, el índice MSCI Emerging Markets puede no presentar la misma valoración mínima, pero cotiza a un precio relativamente atractivo de 12,1 veces los beneficios futuros, con una previsión de crecimiento de los beneficios para el próximo año de aproximadamente el 31%. En nuestra opinión, es probable que esta estimación de crecimiento de los beneficios resulte demasiado elevada, pero seguimos viendo una trayectoria de crecimiento interanual sustancial de los beneficios en el próximo año, a medida que los bancos centrales hagan menos restrictiva su política monetaria. Esto debería aliviar en parte la presión sobre las divisas de los mercados emergentes, lo que permitiría a los emisores de estos mercados amortizar su deuda a un costo más bajo, y al mismo tiempo mejoraría la liquidez global, que tendrá que desplegarse, potencialmente, en clases de activos de mayor riesgo con una mayor rentabilidad esperada, como las acciones de los mercados emergentes. Un cambio tectónico en la confianza de los inversores debido a los estímulos de China y a la promesa de nuevas medidas en el futuro generó importantes beneficios para los inversores en los mercados emergentes en un corto período de tiempo, pero un período de consolidación o de precios laterales que permita a las acciones de los mercados emergentes digerir las ganancias de las últimas semanas con una amplitud que se mantenga en los niveles actuales o cerca de ellos debería establecer una tendencia alcista sostenible.

Los esfuerzos de estímulo de China son un buen comienzo, pero el escepticismo sigue estando justificado. El liderazgo de los países dentro del índice MSCI Emerging Markets (EM) dio un vuelco en septiembre, cuando China anunció una esperada oleada de medidas de estímulo destinadas a reactivar la economía, una serie de movimientos que impulsaron las acciones del país para recuperar el tiempo perdido, con el índice MSCI China saltando un 20,7% durante el mes. El repunte de las acciones chinas en septiembre situó a este país en el segundo puesto de la clasificación de países emergentes del MSCI en lo que va de año, entre la India, que ocupa el primer puesto, y Taiwán, que ocupa el tercero, y el índice MSCI EM cerró lo que era una amplia brecha de rentabilidad frente a las acciones mundiales, con una rentabilidad del 17,1% en lo que va de año, mientras que el índice MSCI All-Country World obtuvo una rentabilidad del 19% en el mismo período. El movimiento parabólico de las acciones chinas hizo que los inversores se preguntaran con razón: "¿es esto otra falsa señal para vender, o es un indicio de más ganancias por venir?". Aunque no debe ignorarse que las acciones chinas superaron los máximos del año hasta la fecha, el repunte inicial puede atribuirse en gran medida a la cobertura de posiciones cortas, ya que el interés a corto plazo en algunos de los índices chinos más negociados y en fondos proxy se acercaba a máximos de 5 años a mediados de septiembre. Los precios de las acciones chinas parecen estar valorando ahora un pronunciado giro de la política monetaria del Banco Popular de China (PBoC), e incluso una posible flexibilización cuantitativa, vinculando sus esperanzas a la creencia de que aún se están preparando estímulos adicionales de algún tipo, tal como prometieron los reguladores, pero la verdadera prueba de la determinación del gobierno será si habrá o no medidas adicionales destinadas a reactivar al consumidor chino. Los inversores no deberían convencerse fácilmente de que los recientes esfuerzos de estímulo tendrán éxito, o de que se mantendrán, y nos gustaría ver que el índice MSCI China mantiene las recientes ganancias en las próximas semanas/meses como señal de que los inversores institucionales están finalmente dispuestos a comprar y no solo a alquilar exposición a acciones vinculadas a una de las naciones menos favorables a los accionistas del mundo. Aunque por ahora seguimos siendo escépticos respecto a China, los esfuerzos de estímulo del país sirven para elevar hasta cierto punto el crecimiento global, lo que debería mejorar el sentimiento en torno a los mercados emergentes en general, dejándonos relativamente constructivos respecto a las acciones y bonos de los mercados emergentes.