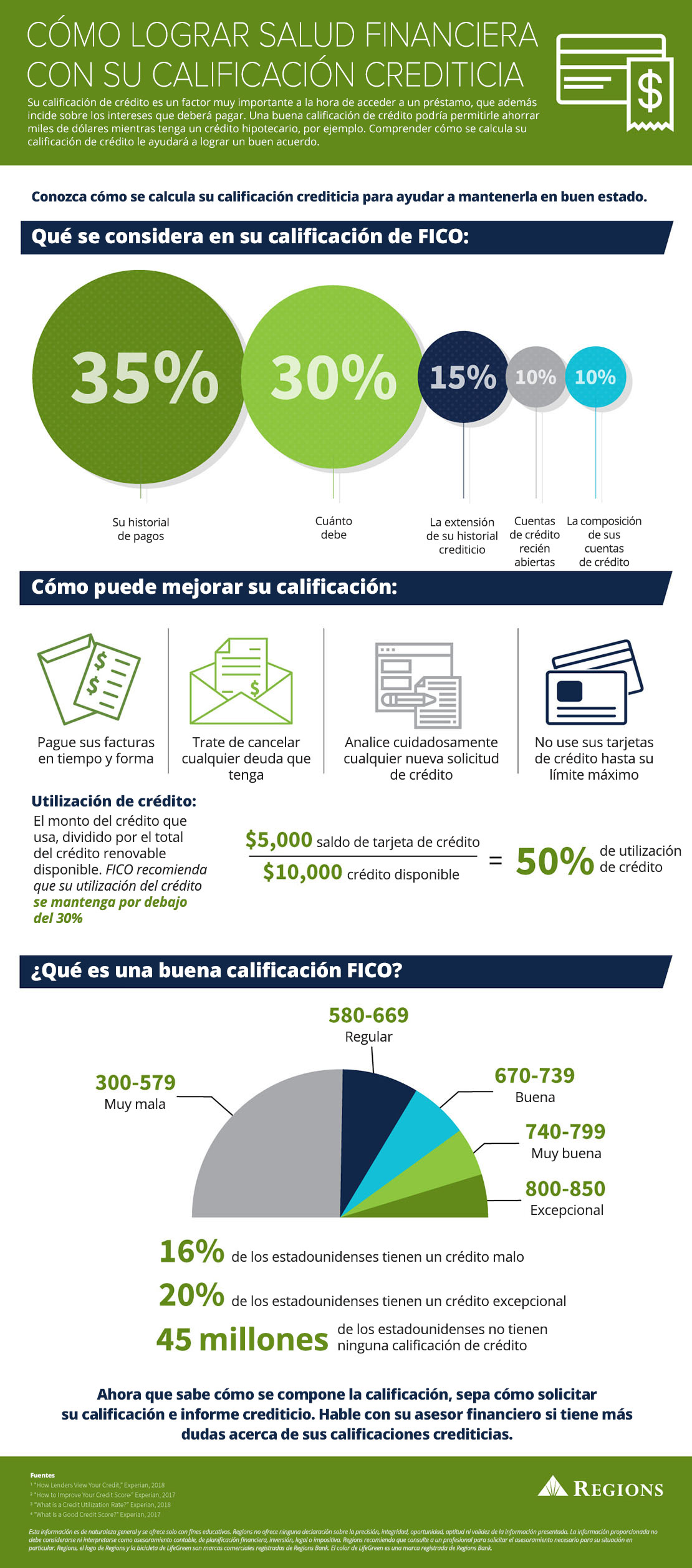

Su calificación crediticia es un componente muy importante de su capacidad de obtener un préstamo y a la hora de determinar cuánto pagará de intereses. Una buena calificación crediticia podría permitirle ahorrar miles de dólares a lo largo de la duración de una hipoteca, por ejemplo. Entender cómo se calcula su calificación de crédito puede ayudarle a mantenerla bajo control.

Muchos prestamistas reportan la información de sus cuentas de consumidres a tres oficinas de análisis de crédito, que son las principales: Experian, TransUnion y Equifax. La información que se envía a una oficina de análisis de crédito se incluye en el informe crediticio del consumidor en esa oficina. El informe crediticio puede incluir una calificación de crédito, que es un número de tres dígitos que resumen el riesgo crediticio de una persona. La calificación de crédito de un consumidor se basa en todo el informe crediticio de la oficina y se calcula con modelos patentados desarrollados por compañías privadas como Fair Isaac Corporation (FICO®). Todo los días, los prestamistas, arrendadores y empleadores usan las calificaciones de crédito para tomar decisiones sobre crédito, vivienda y empleo. Si bien ninguna de las oficinas de análisis de crédito comparte las fórmulas exactas de sus modelos de calificación de crédito, en el sitio web de FICO especifican las cinco categorías principales de información que tienen en cuenta y el peso aproximado que tiene cada una de ellas. Si desea obtener más información acerca de FICO y sus calificaciones de crédito, visite myfico.com.

Puede revisar sus registros de crédito en cada una de las tres oficinas sin cargo en forma anual. Para solicitar su informe crediticio gratis llame al 877-322-8228 o visite annualcreditreport.com.