Conocer este número es clave para crear su crédito y utilizarlo de forma responsable.

Aunque es importante conocer su puntaje de crédito, hay otro número con el que debe estar familiarizado: el límite de su tarjeta de crédito. Conocer ese número y cómo se calcula puede ayudarlo a mejorar su puntaje de crédito, a prepararse para grandes compras y a tomar decisiones inteligentes si necesita usar el crédito para cubrir un gasto de emergencia.

¿Qué es un límite de crédito?

Su límite de crédito es la cantidad máxima que puede cargar en una tarjeta de crédito, incluidas las compras nuevas, las transferencias de saldo, los anticipos en efectivo y las cuotas anuales. Si tiene varias tarjetas de crédito, cada una tiene su propio límite.

En un mundo ideal, usted no excedería su límite de crédito, porque al hacerlo su tarjeta sería rechazada. En ese caso, no podría volver a utilizar la tarjeta hasta pagar el saldo por debajo de su límite de crédito. Si aceptó el pago de comisiones por exceder el límite, podrá utilizar la tarjeta aunque supere el límite, pero las comisiones se sumarán al saldo. Otras posibles consecuencias de sobrepasar el límite de crédito son la reducción del límite o el cobro de una tasa de interés más alta. También podría bajar su puntaje de crédito.

Cómo se determina su límite de crédito

La mayoría de los emisores de tarjetas de crédito tienen en cuenta factores similares a la hora de decidir el límite de crédito, pero cada uno puede dar más importancia a unos factores que a otros. Como resultado, es habitual tener tarjetas de crédito con límites diferentes. Estos son los factores clave que los emisores de tarjetas de crédito utilizan para determinar su límite de crédito.

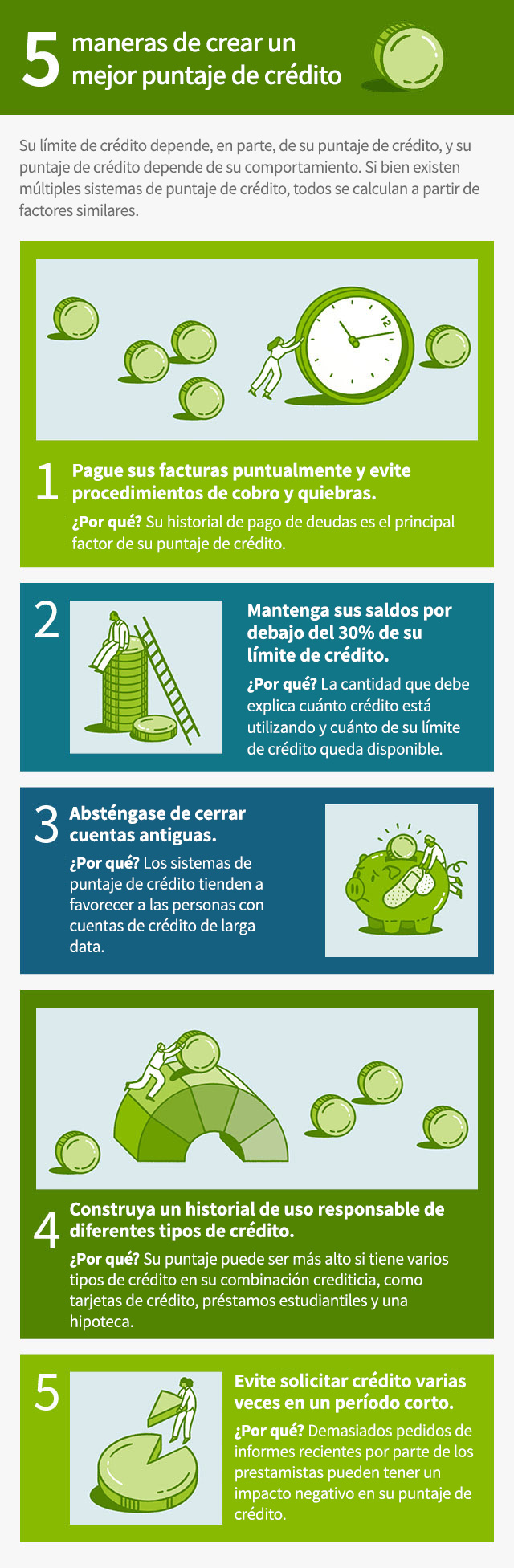

- Su capacidad para pagar. Los prestamistas están obligados por ley a considerar su capacidad para pagar las deudas antes de concederle un crédito. Eso significa que tienen que preguntarle por sus ingresos, y muchos indagan acerca de su situación laboral. Algunos prestamistas también se fijan en su relación deuda-ingresos. Las deudas incluyen los pagos de la hipoteca o el alquiler, los préstamos del automóvil, los préstamos estudiantiles, los pagos de otras tarjetas de crédito e incluso los pagos de la pensión alimenticia. Si destina la mayor parte de sus ingresos mensuales a este tipo de obligaciones, es posible que obtenga un límite de crédito más bajo.

- Su informe crediticio. A la hora de decidir cuánto crédito ofrecerle, los prestamistas querrán conocer su historial crediticio, si suele pagar sus facturas puntualmente y los límites de crédito que le concedieron otros prestamistas. Toda esa información es fácil de encontrar en su informe crediticio. En este informe también figura el número de verificaciones duras recientes, es decir, las solicitudes que hacen los prestamistas de su historial crediticio cuando usted solicita un crédito.

Si se realizaron varias verificaciones duras en un breve período de tiempo, su puntaje de crédito podría disminuir y el límite de crédito se reduciría. Los prestamistas también comprueban su informe crediticio en busca de quiebras y cuentas morosas, lo que podría reducir su límite de crédito o impedir su aprobación. - Su puntaje de crédito. Existen varios sistemas de puntaje de crédito. Aunque son algo diferentes, se basan en factores similares, como la duración de su historial crediticio, el número y tipo de cuentas de préstamo que tiene y la parte del crédito total disponible que está utilizando activamente.

Factores ajenos a su control

A la hora de fijar los límites de crédito, muchas veces los prestamistas se fijan en factores que no tienen nada que ver con su comportamiento financiero.

Por ejemplo, algunas tarjetas de crédito vienen con límites preestablecidos, específicos para cada tarjeta, de manera que todas las personas que califican para la tarjeta reciben el mismo límite de crédito. Las tarjetas de tiendas minoristas suelen tener límites muy bajos. En épocas de crisis económica, los emisores de tarjetas de crédito pueden establecer límites más bajos para todos.

Cómo aumentar su límite de crédito

Si tiene un historial de pago que indica que paga sus facturas puntualmente, es posible que el emisor de su tarjeta de crédito le ofrezca un límite más alto. También puede solicitarlo. Si sus ingresos aumentaron o su puntaje de crédito subió recientemente, es más probable que el prestamista apruebe su solicitud.

Tenga en cuenta que disponer de límites más altos no es necesariamente mejor. Pregúntese si necesita acceder a una gran línea de crédito. ¿Un límite más alto lo llevaría a endeudarse más de lo que su presupuesto le permite?

Tanto si espera que le ofrezcan un límite más alto como si quiere proteger el que ya tiene, lo mejor que puede hacer es mostrar un historial de uso responsable del crédito.

Comience hoy mismo

- Más información: Cómo consultar el puntaje y el informe crediticio.

- Conozca más: realice nuestro curso Cree o mantenga su crédito .

- Pase a la acción: escuche el podcast sobre cómo mejorar su puntaje de crédito.