¿Hundido por la deuda de la tarjeta de crédito? Aquí le mostramos como salir.

Asumir la carga mensual de uno o más pagos de deudas con intereses altos no es fácil. Incluso la mera idea de lidiar con una deuda puede ser abrumadora, impidiéndonos descansar por la noche.

Sin embargo, no tiene por qué ser así. Si aprende mejores prácticas —usar las tarjetas de crédito con prudencia, ajustar su presupuesto, controlar sus gastos y desarrollar una estrategia de pago— es posible saldar las deudas.

“La gente que usa la tarjeta de crédito con prudencia comprende que las compras son préstamos”, afirma Kimberly Cobb, asesora de Bienestar Financiero de Regions Bank. “Eso significa que son capaces de pagar esos préstamos dentro de su presupuesto habitual o tienen pensado saldar la deuda con el tiempo para compras más grandes”.

Aquí encontrará estrategias inteligentes para lidiar con la deuda actual de la tarjeta de crédito y fortalecer su crédito a largo plazo.

Ocúpese de sus deudas

Conocer sus hábitos de gasto es el primer paso para cambiarlos. La buena noticia es que la conciencia financiera es muy útil —y puede comenzar a desarrollarla ahora mismo. Comience con estas estrategias:

Revise sus estados de cuenta. Revíselos apenas lleguen a su bandeja de entrada o buzón. Esta es la mejor manera de saber cuándo y dónde usa más su tarjeta de crédito y detectar cualquier cargo no autorizado.

Configure alertas. “Las alertas por correo electrónico o mensaje de texto que coinciden con las fecha del estado de cuenta o el vencimiento, o ambas, pueden ayudarle a pagar puntualmente”, dice Cobb. Considere configurar el pago automático para no olvidarse de pagar y evitar cargos por pago atrasado.

Revise las categorías de gasto. Muchas plataformas de tarjetas de crédito dividen los gastos por categorías como entretenimiento y comestibles. Con solo revisar regularmente sus estados de cuenta, sabrá dónde tiende a gastar de más. Reducir el gasto puede ser más fácil de lo que piensa y no necesariamente tendrá que sacrificar una dosis de café ni su rutina de cuidado personal. “Muchas veces nos encontramos con gastos que olvidamos, como suscripciones o membresías que ya no usamos. La revisión exhaustiva puede ayudarle a redirigir algunos gastos discrecionales menos importantes hacia el pago de deudas”.

Cree un presupuesto. Un presupuesto puede ayudarle a comprender sus patrones de gasto y decidir dónde recortar. “Haga una lista de necesidades, como vivienda, comestibles y transporte. Luego identifique los gastos que son 'gustos' o gastos discrecionales y comience a analizar qué puede eliminar o reducir de esa lista”, dice Cobb. “Los gustos pueden incluir cenas en restaurantes, suscripciones, servicio de cable, manicura o entretenimiento”

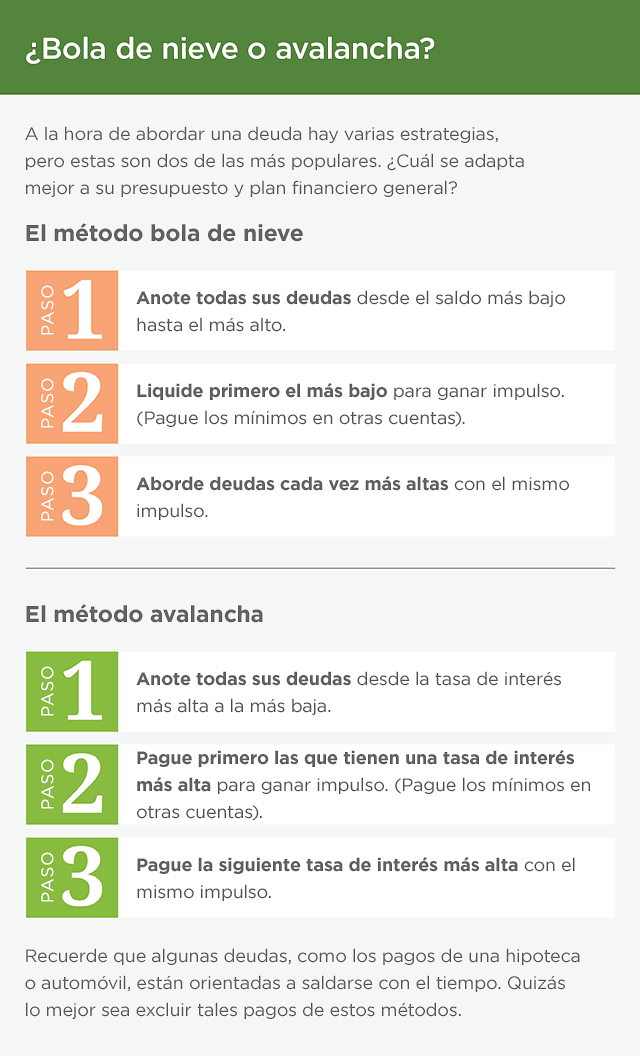

Desarrolle una estrategia de pago. Una vez que haya presupuestado dinero extra para el pago, explore diferentes enfoques para el pago de deudas, encuentre el indicado para usted y, lo más importante, aténgase a él. Aquí detallamos dos de los más populares.

Establezca un objetivo de pago. Tanto si se trata de pagar puntualmente durante todo un año o cancelar la deuda más grande en el plazo de unos meses, los objetivos fomentan los buenos hábitos y la responsabilidad. Considere compartir su objetivo con un familiar o amigo que pueda brindarle apoyo o seguir de cerca los avances en las redes sociales. El enfoque más adecuado es el que funcione en su caso.

Mantener un buen crédito

A medida que reduce esos saldos, su próximo paso es asegurarse de no arruinar este increíble progreso. Los siguientes consejos pueden ayudarle a controlar sus deudas —y mejorar su puntaje de crédito en el proceso.

Use su crédito con responsabilidad. “Los emisores de tarjetas de crédito quieren saber si usted administra el crédito con responsabilidad, así que no tenga miedo de usar su tarjeta de crédito”, explica Cobb, señalando que es importante no alcanzar el máximo de las tarjetas de crédito y mantener la tasa de utilización por debajo del 30%.

Consulte su informe de crédito. Cobb recomienda obtener un informe de crédito anual gratis de cada una de las tres principales agencias de crédito para verificar que no existan discrepancias o errores que pueden bajar su puntaje de crédito. Ante algún error, es importante que se tome el tiempo para disputarlo y corregirlo.

Controle su puntaje de crédito. Su puntaje de crédito afecta su vida financiera en general. “Cuanto más alto sea su puntaje de crédito, menor será el riesgo que presenta para los prestamistas y, por lo general, mejores serán sus tasas de interés cuando efectúe una compra más grande”, afirma Cobb.

Aproveche las recompensas. Tanto si usa su tarjeta de crédito para comprar gasolina o comestibles y hacer otras compras repetidas, obtenga tantos beneficios como pueda, afirma Cobb. Supongamos que usa su tarjeta de crédito solo para comprar comestibles y gasolina. Si este es el caso, asegúrese de tener una tarjeta que ofrezca puntos o reembolsos en efectivo para estas categorías de gastos y, agrega Cobb, “no olvide tener un plan para cancelar la deuda. De lo contrario, sus recompensas se podrían compensar rápidamente con una deuda de alto interés”.

Preste atención a las tasas de interés. “Muchos se inscriben en tarjetas de crédito para aprovechar las bonificaciones de inscripción que ofrecen una tasa de interés inicial del 0%”, explica Cobb. Pero debido a que las tasas de las tarjetas de crédito no suelen ser fijas, esta tasa puede cambiar significativamente una vez que finaliza el período inicial.

Tres cosas para hacer

- Complete un curso de educación financiera en línea sobre cómo crear y mantener el crédito.

- Analice las recompensas que ofrecen las tarjetas de crédito,que pueden mejorar su presupuesto si las usa con responsabilidad.

- Conozca sobre el fraude en tarjetas de crédito—y cómo evitarlo.