Inflation Not Going Away Quietly, If At All

2024 de abril

In a long-ago time, when documents were actually printed, a popular phrase – “before the ink was even dry” – was used to describe how quickly things can change. As a timely example, were they to actually print them out and distribute them, one might say that the latest edition of the FOMC’s Summary of Economic Projections (SEP), issued in conjunction with their March 19-20 meeting, would have been obsolete before the ink was even dry. Okay, sure, that may be at least a bit of an exaggeration, but it is nonetheless fair to ask if, were the FOMC to issue another edition of the SEP today, would they still envision the same paths of inflation and the Fed funds rate as they did just a few weeks ago.

Two elements of the March edition of the SEP bear noting here. First, the FOMC’s median forecast of core inflation was higher than that in the prior edition of the SEP, issued in December 2023. Moreover, the majority of FOMC members saw the risks to their inflation forecast as being weighted to the upside, i.e., if their forecast is wrong, they see inflation being higher than their forecast as being more likely than inflation being lower than their forecast, a marked shift from last December, when the majority of Committee members saw the risks to their inflation forecast as being balanced. Second, despite the higher inflation forecast, the updated “dot plot” implied three twenty-five basis point cuts in the Fed funds rate by year-end 2023, matching the path of the funds rate implied in the December 2023 edition of the SEP.

That the updated dot plot yielded the same implied path of the Fed funds rate is not as at odds with the higher inflation forecast as it may seem. First, individual projections of the funds rate were much more concentrated at or above the median dot than was the case with the December 2023 projections. To that point, had only one of the nine FOMC members indicating three funds rate cuts by year-end 2024 instead indicated only two cuts, the median dot would have shifted up to 4.875 percent, consistent with only two, not three, cuts this year. At the same time, the updated dot plot implies three twenty-five basis point funds rate cuts in 2025, down from the four cuts implied in the December 2023 edition of the SEP.

As to the question of whether an updated edition of the SEP would look the same as that issued in mid-March, we’re guessing the answer would be “no,” which in part reflects the tone of the economic data that has come out since the conclusion of the March FOMC meeting, but which also in part reflects the tone taken by several FOMC members in their public comments since the March FOMC meeting.

As to the economic data, the Bureau of Economic Analysis (BEA) released their final estimate of Q4 2023 GDP, which showed annualized real GDP growth of 3.4 percent, higher than the first two estimates and indicating that the U.S. economy carried strong momentum into 2024. The Bureau of Labor Statistics (BLS) reported that total nonfarm payrolls rose by 303,000 jobs in March, handily beating expectations, with the unemployment rate settling back to 3.8 percent after having jumped to 3.9 percent in February. The March employment report also showed an increase in the average length of the workweek, which helped fuel an outsized 0.8 percent increase in aggregate private sector wage and salary earnings, leaving them up 5.9 percent year-on-year. Recall that wage and salary earnings are the largest single component of personal income, and that private sector labor earnings have grown at a rate faster than inflation over this entire period of elevated inflation has been a key, though often overlooked, support for consumer spending.

In short, even though we and most others expect real GDP growth to have slowed in Q1 (the BEA’s initial estimate will be released on April 25), the labor market and the broader economy have proven to be much more resilient than many had expected would be the case coming into this year. As such, anyone who thought that the FOMC would by now be cutting the Fed funds rate as a response to flagging growth was clearly wrong. The rationale for the FOMC to begin cutting the funds rate that always made more sense to us, and to most others, was that further deceleration in inflation would give the FOMC grounds to begin cutting the funds rate to keep the real, or, inflation adjusted, funds rate from rising further, effectively making policy more restrictive. That rationale, however, has also put to the test by inflation proving to be more persistent than many had expected coming into this year.

We noted in last month’s edition that aside from the January readings on the Consumer Price Index (CPI) and the PCE Deflator themselves, there were other early indicators of inflation that were cause for concern. Data released since then have reinforced, rather than allayed, those concerns. For instance, crude oil prices and retail gasoline prices have continued to rise sharply, and higher energy costs will push headline inflation further away from the FOMC’s 2.0 percent target rate. The Institute for Supply Management’s (ISM) monthly surveys of the manufacturing sector have now shown three straight months of rising prices for non-labor inputs and, perhaps more significantly, the underlying details show input price pressures becoming more broadly based across the manufacturing sector. This bears noting because rising prices for non-labor inputs have historically been a harbinger of upward pressure on prices for capital and consumer goods. Keep in mind that higher global shipping costs are being reflected in prices coming in (commodity prices) and prices going out (goods prices), adding to inflation pressures in the goods sector. It is more than coincidence that prices for imported consumer goods excluding energy have been pushing higher over recent months. At the same time, ex-shelter services price inflation remains more persistent than many had expected would be the case.

In early-April remarks at Stanford University, Fed Chair Powell noted that it was too soon to know whether higher than expected inflation over the early months of 2024 was “more than just a bump.” It could indeed be that all of this ultimately amounts to no more than a bump on inflation’s downward path, but you’d have to admit that’d be one heck of a bump. Moreover, many FOMC members have adopted a more guarded tone of late, which for some is along the lines of “rate cuts are still likely this year, but we’re in no hurry” and which for others is along the lines of “we may not cut the funds rate at all this year.” This is why we think an updated edition of the SEP issued today would look different than the one issued by the FOMC at their March meeting. More specifically, we think an updated dot plot would imply only two twenty-five basis point cuts in the Fed funds rate by year-end 2024, rather than the three implied in the March SEP.

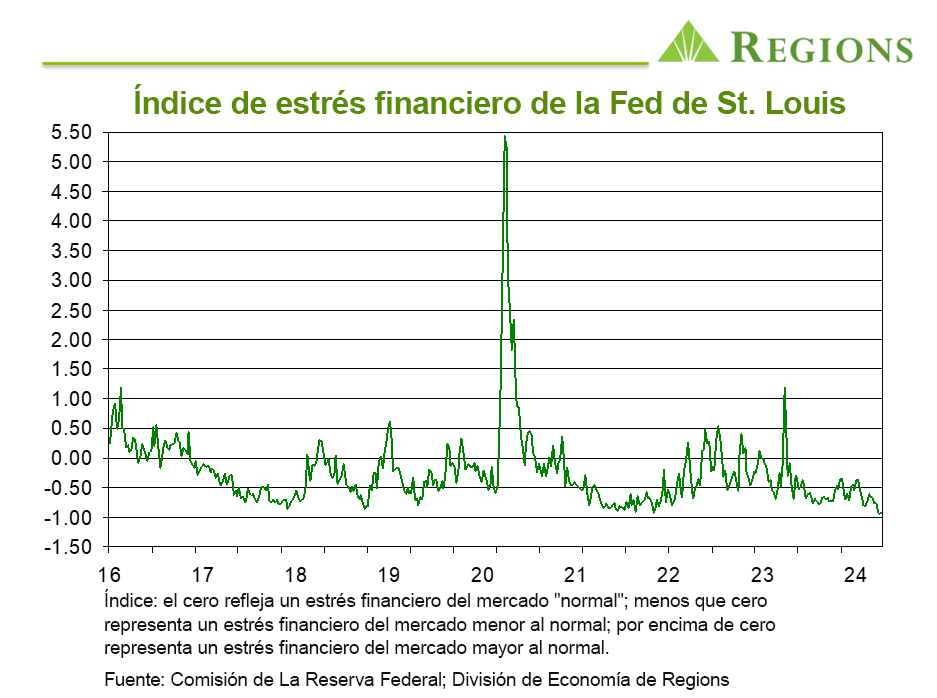

We could just as easily make a plausible case that there will be no funds rate cuts this year. Not only have the labor market and the broader economy proven to be quite resilient, but broad measures such as the Federal Reserve Bank of St. Louis’s Financial Stress Index show overall financial conditions continue to ease despite no Fed funds rate cuts and despite market interest rates backing up of late. At the very least, this makes a case that the FOMC has no reason to rush into a decision to begin cutting the funds rate. This also raises a very useful point to recall, which is that the absence of funds rate cuts need not be a death knell for economic growth and profit growth, a point which, however grudgingly, market participants seem to have come to terms with.

Sources: Federal Reserve Board; Bureau of Economic Analysis; Bureau of Labor Statistics; Institute for Supply Management

Al 9 de abril de 2024