La economía

¿"De repente" llegó de repente?

Agosto de 2024

En un libro decididamente menos interesante, la pregunta de Bill Gorton podría haber sido "¿cómo terminan las expansiones?". Y mientras el Sr. Hemmingway, afortunadamente, optó por seguir un camino diferente, la respuesta de Mike Campbell habría sido exactamente la misma: "de dos maneras, gradualmente y luego de repente". Aunque la historia puede, como esperamos que ocurra, demostrar lo contrario, lo cierto es que "de repente" llegó aquí a las 8:30 a. m. del 2 de agosto con el reporte de empleo de julio. El informe mostró una marcada desaceleración en el crecimiento del empleo no rural, un salto en la tasa de desempleo, una caída en el promedio de horas semanales y una desaceleración en el crecimiento salarial. El hecho de que el reporte de empleo de julio es profundamente erróneo parece haber pasado desapercibido, con la ayuda de la Oficina de Estadísticas Laborales (BLS), ya que desencadenó una impresionante caída de los rendimientos de los valores del Tesoro de Estados Unidos, una fuerte venta de acciones y un coro de anuncios de recesión, muchos de los cuales provenían de analistas cuyos anuncios habían sido diferentes a las 8:29 a. m. del 2 de agosto.

De repente, sin dudas. Es más que justo preguntarse si la economía era realmente diferente a las 8:31 a. m. del 2 de agosto de lo que era a las 8:29 a. m. del 2 de agosto. Para ayudar a sentar las bases para esta discusión, recordemos que la reunión de julio del Comité Federal de Mercado Abierto (FOMC) concluyó dos días antes de la publicación del reporte de empleo de julio. Como era de esperar, el FOMC mantuvo sin cambios el tipo de interés de los fondos federales, pero preparó el terreno para un recorte de veinticinco puntos básicos en el tipo de interés de los fondos en su reunión de septiembre, un resultado que los mercados, y la mayoría de los analistas, parecían haber tomado con calma. Al día siguiente, sin embargo, se publicó la encuesta ISM de índices de manufactura de julio, que mostraba una disminución en el sector manufacturero por vigésima vez en los últimos veintiún meses, y los datos semanales sobre solicitudes iniciales de subsidio de desempleo, que mostraban el mayor número de solicitudes desde el pasado mes de agosto.

Entre las peticiones iniciales de subsidio de desempleo y el índice de manufactura ISM, los mercados ya estaban nerviosos el jueves 1 de agosto, y los precios de las acciones y los rendimientos de los valores del Tesoro estadounidense cayeron durante el día. Esto allanó el terreno para lo que ocurrió tras la publicación del reporte de empleo de julio al día siguiente, en cierta manera. Al menos podemos entender la reacción de los mercados de renta variable, en los que muchos llevaban tiempo expresando su preocupación por la posibilidad de que las valoraciones fueran demasiado elevadas. Como tal, la perspectiva de que la economía cambie a un ritmo de crecimiento más lento habría significado que era necesario reajustar las valoraciones, especialmente entre los gigantes tecnológicos. Así pues, se podría argumentar que, aunque el escenario estaba preparado para un retroceso de los precios de las acciones, lo único que faltaba era un catalizador, que aparentemente llegó a las 8:30 a. m. del 2 de agosto.

Sin embargo, ese retroceso se vio seguramente intensificado por la reacción de varios analistas al reporte de empleo de julio, quienes modificaron brusca y repentinamente sus previsiones sobre la evolución de la política monetaria y de la economía en general. Por ejemplo, muchos que antes de la publicación de ese reporte preveían un "aterrizaje suave" y recortes de los tipos de fondos de la Reserva Federal de cincuenta puntos básicos para finales de año, de repente pasaron a hablar de recesión y a prever recortes de los tipos de fondos de 125 puntos básicos, o más, para finales de año; y algunos llegaron incluso a pedir que el FOMC aplicara un recorte de cincuenta puntos básicos antes de su reunión de septiembre. Tales pivotes se sumaron a las preocupaciones sobre el crecimiento económico, que contribuyeron a la fuerte caída de los rendimientos de los valores del Tesoro estadounidense el 2 de agosto.

Aunque la venta masiva de acciones era, al menos hasta cierto punto, comprensible, la reacción de los analistas que cambiaron bruscamente sus previsiones fue, y sigue siendo, un tanto desconcertante. Si obviamos que el reporte sobre el empleo de julio estaba claramente plagado de puntos cuestionables que, según la afirmación contraria de la BLS, incluía importantes repercusiones del huracán Beryl, los indicios de una ralentización del ritmo de crecimiento económico no se materializaron repentinamente durante los primeros días de agosto. De hecho, llevamos ya algún tiempo señalando lo que hemos visto como signos claros de una ralentización del ritmo de crecimiento económico. Llevamos aún más tiempo señalando el enfriamiento de la demanda de mano de obra, al tiempo que observamos que numerosos problemas de recopilación/medición han hecho que los reportes mensuales de empleo sean refejos menos confiables de las condiciones del mercado laboral.

Que la encuesta de julio del ISM mostrara una contracción del sector manufacturero no era ninguna novedad. Además, con un 46.8 por ciento en julio, el índice general se mantuvo por encima del 42.5 por ciento, que el ISM fija como la línea entre la contracción y la expansión en la economía en general, una línea que el índice general no ha estado cerca de cruzar durante esta racha de veintiún meses de debilidad. En cuanto a los datos sobre las peticiones iniciales de subsidio de desempleo, el aumento a máximos de casi un año avivó la preocupación por un deterioro pronunciado de las condiciones del mercado laboral, como si "poco a poco" pudiera convertirse en "de repente". No le dimos demasiada importancia al aumento de las solicitudes iniciales; no solo las solicitudes seguían infladas por el aumento de solicitudes en Texas tras el huracán Beryl, sino que el patrón de solicitudes de las semanas anteriores coincidía con los picos veraniegos de los últimos años, picos que se redujeron en las semanas siguientes, lo que sugiere problemas con el proceso de ajuste estacional. En este sentido, durante las dos últimas semanas de julio, la variación neta de las solicitudes no ajustadas estacionalmente fue de -64,728, mientras que la variación neta de las solicitudes ajustadas estacionalmente fue de +4,000.

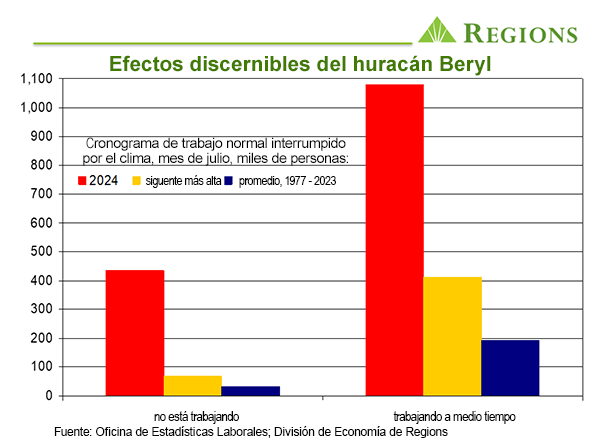

En cuanto al reporte de empleo de julio, aunque la BLS declaró que el huracán Beryl no tuvo "ningún efecto perceptible" en los datos de julio, los datos parecen decir lo contrario. La encuesta domiciliaria muestra que 436,000 personas no trabajaron en absoluto durante el periodo de la encuesta de julio debido al mal tiempo, mientras que 1,079 millones de personas que normalmente trabajan a tiempo completo trabajaron solo a tiempo parcial. Al mismo tiempo, el número de personas que declararon estar en situación de "despido temporal" aumentó en 249,000 en julio, el mayor aumento desde las primeras fases de la pandemia, lo que agregó dos décimas de punto a la tasa de desempleo de julio, es decir, el aumento comunicado desde junio. Además, a diferencia de la encuesta domiciliaria, la encuesta de establecimientos requiere que uno esté físicamente presente en el trabajo en algún momento del periodo de la encuesta para ser contabilizado como empleado. El aumento de las solicitudes iniciales de beneficios de seguro de desempleo en Texas en las semanas posteriores al huracán Beryl sugiere que el recuento de julio de las nóminas no rurales se vio afectado por el fenómeno Beryl.

En resumen, ni la forma en que analizamos los datos económicos ni la forma en que vemos la evolución de la economía eran diferentes a las 8:31 a. m. del 2 de agosto que a las 8:29 a. m. del 2 de agosto. Nuestra hipótesis de base ha sido, y sigue siendo, que tras las importantes distorsiones de la actividad económica de los últimos años provocadas por la pandemia y la respuesta política a la misma, el ritmo de la actividad económica está volviendo a la tasa tendencial de aproximadamente el 2% observada durante la década anterior a la pandemia.

Sin duda, es más que justo preguntarse si esa "normalización" es lo que estamos viendo ahora o si, y hasta qué punto, las cargas añadidas de un período prolongado de rápido aumento de los precios y tipos de interés más altos empujarán a la economía más allá de ese punto, es decir, a la baja. Sin embargo, también es más que justo preguntarse qué podría haber cambiado tan drásticamente y qué se vio de repente a las 8:30 a. m. del 2 de agosto que no era visible a las 8:29 a. m. del 2 de agosto para justificar los bruscos y repentinos pivotes realizados por muchos analistas tras la publicación del reporte de empleo de julio.

El tiempo dirá quiénes fueron los más acertados. Por el momento, sin embargo, podría ser que suficientes miembros del FOMC interpretaran el reporte de empleo de julio como una advertencia de que la política es demasiado restrictiva y, como tal, ahora sienten que es necesario un curso más agresivo de recortes de los tipos de fondos de la Fed. En este sentido, hemos añadido un tercer recorte de 25 puntos básicos del tipo de interés de los fondos a la previsión de referencia (la reunión de noviembre del FOMC). Esto, no obstante, mostraría una política menos restrictiva del FOMC a un ritmo más rápido, que reflejaría el progreso en la inflación y la ralentización del crecimiento, en contraposición al cambio del FOMC a una política adaptativa para evitar la recesión.

Fuentes: Oficina de Estadística Laboral; Institute for Supply Management

Al 7 de agosto de 2024