Una mujer confía en su esposo para la administración de las finanzas, la inversión de los ahorros y la coordinación de la planificación de patrimonio. Pero cuando este fallece, a veces en forma repentina, la mujer no sabe qué hacer.

Pero cuando el marido fallece, a veces de manera repentina, ella debe buscar la forma de hacerlo todo sola. "La mujer que queda viuda por lo general se enfrenta a una batalla cuesta arriba intentando reemplazar los ingresos que se perdieron debido a la muerte de su marido y debe tomar decisiones financieras en un momento en que se encuentra sumida en el dolor", afirma Tracey Armitage, CFA, vicepresidente y gerente de cartera de Administración del patrimonio privado de Regions. No estar preparada para la posibilidad de la viudez crea un "riesgo importante para su futura seguridad financiera", agrega.

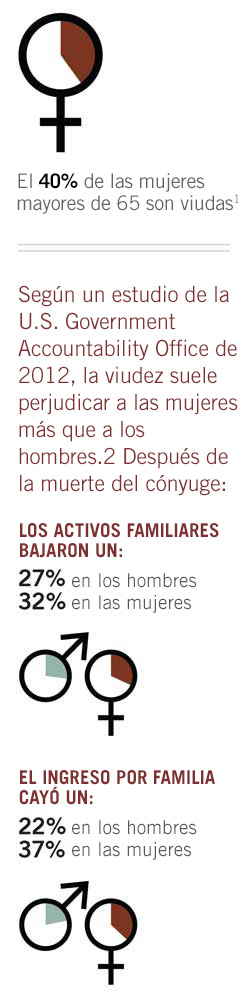

Y la probabilidad de viudez es muy real. Las mujeres, en promedio, sobreviven a los hombres en edad en aproximadamente cinco años, y algunas se casan con hombres mucho mayores que ellas. De hecho, alrededor del 40 por ciento de las mujeres mayores de 65 años son viudas, de acuerdo con la Administration on Aging.1 A causa de estas estadísticas, es primordial que las parejas planifiquen con anticipación y se aseguren de que la mujer pueda asumir las finanzas del hogar, las inversiones y un plan de patrimonio en caso de que su marido fallezca antes que ella, comenta Armitage.

Aquí le presentamos cuatro pasos que pueden hacer más sencilla la transición:

Paso 1: aprenda sobre los aspectos básicos de las inversiones.

Algunas mujeres viudas se sienten incómodas colocando sus activos en otra cosa que no sean instrumentos de efectivo, tales como cuentas de ahorro o certificados de depósito, porque no conocen cómo funcionan los mercados de bonos y acciones. Ambos cónyuges deben comprender, por ejemplo, cómo la asignación de activos disminuye el riesgo y puede incrementar los ahorros a pesar del índice de inflación de modo que no pierdan su valor real con el paso del tiempo.

Paso 2: cree planes de patrimonio e instrucciones detallados.

Paso 2: cree planes de patrimonio e instrucciones detallados.

Asegúrese de que su plan de patrimonio contemple la posibilidad de que un cónyuge sobreviva al otro por varios años. Esto incluye revisar los beneficios de jubilación del empleador, el Seguro Social, el seguro de vida y la posibilidad de usar fideicomisos para transferir dinero bajo las condiciones fiscales más favorables. Pero también tiene que ver con asegurarse de que la mujer pueda usar las fuentes de ingresos que le dejaron, como así también cambiar los formularios del beneficiario y el testamento luego de la muerte de su marido.

Las parejas pueden lograr esto al redactar instrucciones detalladas que deberá seguir el cónyuge que sobreviva e incluir información clave, como los números de cuentas y los números de teléfono de los asesores y abogados de bienes raíces. Las instrucciones también deben explicar cómo acceder a las cuentas en línea.

Paso 3: adquiera experiencia en ahorros e inversiones.

La experiencia de primera mano en el ahorro e inversión de dinero puede ayudarle a la esposa a saber manejar de mejor manera el patrimonio familiar más tarde en la vida. Una opción, si la esposa no trabaja, es crear una cuenta IRA para cónyuge, un plan de jubilación que le puede permitir hacer contribuciones libres de impuestos, elegir inversiones y seguir los estados de cuentas.

Paso 4: reúnase regularmente con sus asesores.

Una forma útil de asegurarse de que ambos cónyuges estén listos para heredar el patrimonio de la pareja y administrarlo en forma individual cuando el otro no esté es reunirse, al menos una vez al año, con sus asesores legales y financieros. Armitage afirma que esto le permitirá a la mujer tener conocimientos sobre decisiones financieras y hacer preguntas clave mientras su marido viva. Podrá sentirse cómoda sabiendo que tanto sus necesidades financieras como las de su marido están siendo tenidas en cuenta y al mismo tiempo podrá forjar una relación de confianza con sus asesores. "Cuanto más temprano la mujer participe en la toma de decisiones, mejor será su situación más tarde", agrega Armitage.

1 “A Profile Of Older Americans: 2011,” Administration On Aging, U.S. Department Of Health And Human Services, 2011.

2 Retirement Security: Women still face challenges, U.S. Government Accountability Office, julio de 2012.