No espere hasta presentar una reclamación para descubrir que tiene un seguro insuficiente.

Con tanto por hacer durante el proceso de compra de vivienda, es común que los compradores no se aseguren de que su hogar y sus pertenencias están correctamente asegurados. Por desgracia, algunos recién lo descubren cuando presentan una reclamación por pérdidas masivas.

"El seguro de vivienda es algo que recién se valora cuando se necesita pressentar una reclamación...y uno espera no tener que hacerlo nunca", comenta Cynthia Valenti Smith, gerente de Producción Hipotecaria de Regions Bank en Naples, Florida.

El seguro de vivienda es obligatorio cuando se recurre a préstamos para comprar una casa, ya que el prestamista debe proteger su inversión financiera. A continuación, detallamos 10 aspectos que debe saber sobre adquirir una póliza antes de cerrar la operación de compra de su nueva vivienda.

-

Comience el proceso lo antes posible

Comience a averiguar sobre seguros de vivienda apenas solicite el crédito hipotecario. Lleva tiempo obtener cotizaciones de seguros y evaluarlas. Además, hay algunos problemas que podrían surgir y algunos de ellos podrían tratarse de factores decisivos.

"No sabemos si la vivienda se encuentra en una zona de inundaciones y es posible que no lo sepamos hasta que completemos un certificado de inundaciones al comienzo del proceso de solicitud", comenta Smith. "Si ya se presentó una reclamación por la vivienda, el costo del seguro probablemente sea más alto. Aunque la vivienda sea una buena oportunidad para el comprador, la cobertura del seguro puede volverla impagable si eleva demasiado la proporción de deudas-ingresos".

-

Instrúyase

En general, la mayoría de los compradores de su primera vivienda simplemente desean resolver rápidamente y tachar de la lista de pendientes el ítem "adquirir seguro". Pero es importante comprender por qué necesita un seguro y qué cubre y qué no cubre su póliza. Por ejemplo, la mayoría de las pólizas estándar no cubren inundaciones o terremotos. Estar al tanto de este punto puede ayudarle a evitar una sorpresa desagradable cuando tenga que presentar una reclamación.

-

No se fije solo en el precio

Su objetivo es asegurarse de que todas sus pertenencias estén cubiertas. Trabaje junto a un agente de seguros de su confianza. "No apunte únicamente a la prima más baja", dice Smith. "Compare el valor de cada póliza. Comprenda en qué se diferencian. Al hacer todas las averiguaciones, podría encontrar una mejor cobertura a un menor precio".

-

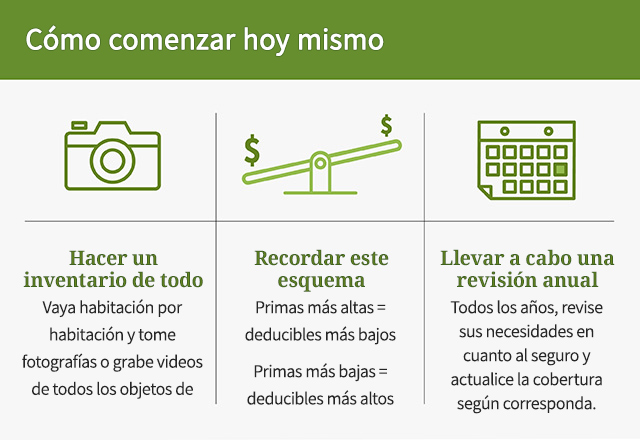

Realice un inventario completo

"La gente tiende a no apreciar completamente el verdadero valor de sus pertenencias", señala Smith. "Si se les preguntara qué necesitarían para reemplazar todo lo que tienen en su hogar, dirán una cifra. ¿Pero cómo pueden saberlo si nunca realizaron un inventario de todo lo que tienen?"

Una manera de inventariar su hogar es recorrerlo y grabarlo con una videocámara o celular. Proporcione descripciones mediante narrativas y preste especial atención a los artículos de mayor valor. También puede resultar útil tomar fotografías de los números de serie. Vaya habitación por habitación y tómese su tiempo. Incluya aparatos electrónicos, mobiliario y pertenencias personales de todo tipo. No se olvide de las herramientas y equipos eléctricos de su garaje o cobertizo.

-

Sea minucioso

Asegúrese de que su seguro cubra todos los extras. Por ejemplo, es posible que necesite cobertura adicional para artículos costosos como obras de arte, joyas, instrumentos musicales y artículos de colección.

No se olvide de la responsabilidad adicional que conlleva tener una mascota. La presencia de un perro es un aspecto importante que debe considerar una aseguradora, ya que el seguro de responsabilidad de la póliza debe cubrir mordeduras de perro o cualquier otro percance como que su perro salte sobre un invitado y lo haga caer.

-

Cubra el costo de reemplazo

No considere el valor actual (depreciado) de un artículo que compró hace una década. Lo que verdaderamente importa es cuánto costará reemplazarlo y todas sus otras pertenencias en caso de incendio, huracán u otra catástrofe cubierta.

-

Considere el monto de su deducible

No existe una opción correcta a la hora de elegir el deducible de una póliza de seguro de vivienda. Las cifras se compensan.

- Una prima baja por lo general implica un deducible alto, en cuyo caso usted aceptará un mayor riesgo en caso de sufrir una pérdida.

- Una prima alta tiende a ofrecer una cobertura más completa y un deducible más bajo.

La clave es tomar una decisión sensata e informada en base a su presupuesto y dependiendo de qué tan cómodo se encuentre en una u otra situación.

-

No se autoasegure

Asegurarse por cuenta propia, o no contratar un seguro de vivienda, es muy riesgoso y en general no se recomienda. Esto se aplica a personas que no tienen una hipoteca y no están obligados a tener una cobertura de seguro de vivienda, como es el caso de quienes compran una vivienda en efectivo.

El problema de no tener seguro es que si resulta víctima de una catástrofe, podría quedar devastado en términos financieros. Considere perder su hogar y todo lo que contenga en un incendio. ¿Qué haría? ¿No sería más prudente protegerse contra estos riesgos?

-

No se asegure de más

El lado opuesto de tener un seguro insuficiente o directamente no tener seguro es gastar su dinero en una cobertura que no necesita. Digamos que su hogar esta valuado en $1 millón. Esa cifra incluye el valor del terreno sobre el que se edificó su hogar. En el caso de una pérdida total, es solo el valor del hogar y todo lo que se encontraba en su interior lo que se reemplazará, no el terreno sobre el que se encontraba.

-

Planifique una revisión anual

De la misma forma en que debe llevar a cabo una revisión de su cartera de inversión y toda su situación financiera personal año tras año, también realice una revisión de su seguro de vivienda al año. Considérelo una parte del control regular de bienestar financiero. Apóyese en su agente de seguros. Considere qué cambió, si corresponde, en cuanto a las pertenencias que puede asegurar.

También considere hacer esto siempre que se de un cambio significativo que pueda afectar sus necesidades en cuanto al seguro. Por ejemplo, es posible que necesite una cobertura más integral en caso de incorporar un perro a su familia o heredar obras de arte o joyas. Actualice la cobertura de su seguro oportunamente para tener la certeza de que tiene la cobertura correcta antes de que necesite presentar una reclamación.

Tres cosas para hacer

- Revise su lista de control sobre la preparación ante desastres para los propietarios de vivienda.

- Conozca más sobre comprar una vivienda cuando el mercado de vivienda presenta alzas o bajas.

- Escuche nuestro podcast sobre adquirir seguro de propietarios de viviendas para su nuevo hogar o reevaluar su póliza vigente.