Opinión sobre bonos

Bonos: El aumento de los rendimientos del Tesoro en medio de disturbios geopolíticos proporciona información valiosa

Marzo de 2026

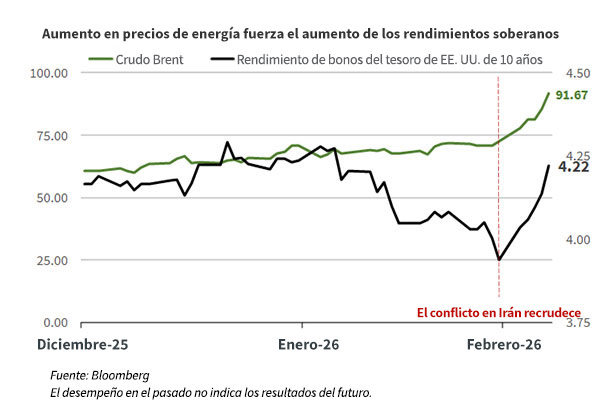

Los bonos del Tesoro estadounidenses a largo plazo recibieron entradas para cerrar febrero, con precios subiendo/rendimientos bajando mientras los inversores buscaban seguridad ante la agitación geopolítica tras la acción militar en Irán. Pero las ofertas de refugio seguro para los bonos del Tesoro se evaporaron rápidamente a principios de marzo, ya que el aumento de los precios del crudo avivó los temores inflacionistas y llevó a los participantes del mercado a reducir las probabilidades de recortes de tipos durante el resto de este año. Es destacable que los rendimientos del Tesoro hayan subido tras la agitación en Oriente Medio, con los participantes del mercado optando por apostar por las expectativas de inflación en lugar de comprar bonos por seguridad debido a la incertidumbre económica estadounidense. Esto es algo contraintuitivo y contradice el manual geopolítico histórico, pero podría resultar información valiosa, aun así. Si los rendimientos de los bonos del Tesoro estadounidenses a largo plazo caen y los precios del crudo continúan subiendo, esos desarrollos podrían señalar un cambio en lo que más preocupa a los participantes del mercado con una desaceleración económica o recesión que se está presentando, pero hasta ahora no ha sido así.

El aumento brusco de los precios de la energía tras las operaciones militares en curso en Irán ha hecho que las expectativas de inflación y los rendimientos del Tesoro suban a lo largo de la curva. Cuanto más tiempo se mantengan elevados los precios de la energía, menos probable será que el FOMC tenga margen para recortar el tipo de interés en un futuro próximo. Una combinación de precios energéticos más altos o en aumento y la debilidad del mercado laboral podría afectar las perspectivas de crecimiento económico si las tensiones en Oriente Medio persisten y ya han provocado un mercado alcista con las menciones de la temida "palabra con e": estanflación. Esto plantea uno de los contextos más desafiantes en los que el FOMC intenta navegar para lograr su doble mandato de estabilidad de precios y pleno empleo, ya que ambos parecen estar cada vez más en desacuerdo. Hemos sido de la idea de que el FOMC probablemente no recortaría el tipo de interés tan drásticamente como parecía esperar el consenso del mercado este año, y tras el reciente aumento de los precios de la energía, es probable que el Comité mantenga las tasas al menos en el periodo junio-julio.

Al comenzar este año, esperábamos que los rendimientos del Tesoro fueran más volátiles y destacamos la importancia de la diversificación y la flexibilidad, ya que anticipábamos que las dislocaciones presentarían oportunidades para reasignar tácticamente. El aumento de los rendimientos de los bonos del Tesoro en marzo ha coincidido con un movimiento alcista acorde en los rendimientos soberanos en el extranjero, ya que las expectativas de inflación han aumentado a nivel global. Sin embargo, dado nuestro punto de vista de que el crecimiento económico en Estados Unidos debería mantenerse dada la posición de EE. UU. como exportador neto de energía, mientras la inflación sube, los rendimientos de los bonos del Tesoro estadounidenses a largo plazo parecen tener un margen mínimo a la baja a partir de aquí, limitando el potencial total de rentabilidad. A medida que han subido los rendimientos del Tesoro, los diferenciales de crédito en bonos corporativos de grado de inversión y alto rendimiento se han ampliado, aunque solo modestamente hasta ahora, y haría falta una deslocalización más significativa para considerar aumentar la exposición al crédito. Como resultado, nuestra posición se mantiene sin cambios y mantenemos las asignaciones alineadas con las asignaciones estratégicas a largo plazo en el panorama de renta fija.

El crédito es más barato, pero puede que aún así sea más barato. El reciente episodio de volatilidad en materias primas y renta variable no ha logrado afectar drásticamente la demanda ni los precios de los bonos corporativos de menor calidad, donde las ofertas tienden a secarse a medida que aumenta la volatilidad de las acciones. La falta de una mayor dislocación de precios entre las empresas de alto rendimiento es alentadora, ya que la incertidumbre geopolítica y las preocupaciones sobre el crédito privado han cobrado protagonismo. Los valores adyacentes al crédito privado como las Empresas de Desarrollo de Negocios (BDCs) han sido algunos de los más afectados, como lo demuestra el Índice de Desarrollo de Negocio de EE. UU. MVIS, que registró una caída del 9,1% en febrero, mientras que el Índice Bloomberg de Alto Rendimiento Corporativo de EE. UU. subió un 0,2%. La fortaleza relativa en las empresas de alto rendimiento se da incluso cuando los diferenciales de crédito han seguido ampliándose a medida que la incertidumbre sobre el impacto descendente de los precios elevados de la energía en las perspectivas de crecimiento económico se ha consolidado. Este contexto podría ofrecer oportunidades atractivas para inversores que han estado resistiéndose a bajos rendimientos o a diferenciales de crédito ajustados en los últimos trimestres, pero la paciencia sigue siendo justificada.

Cerca de la mitad de marzo, el índice Bloomberg U.S. Corporate High Yield ha caído un 0,2% en lo que va de mes, un modesto revés ya que los pagos de cupones han compensado las caídas de precios medidas hasta ahora. Esa es la perspectiva positiva de un movimiento gradual al alza de los diferenciales de crédito, ya que los inversores a largo plazo han visto un rendimiento aproximadamente estable, pero los precios están bajando, lo que permite reinvertir los pagos de cupones a precios más bajos, lo que debería aumentar modestamente las expectativas de rentabilidad con el tiempo. El actual spread ajustado por opciones (OAS) del índice Bloomberg U.S. Corporate High Yield, de unos 292 puntos básicos por encima de los títulos del Tesoro, no es exactamente una gran bajada, pero sí acerca al índice al valor justo. El actual índice de rentabilidad alta en el índice corporativo de alto rendimiento del 6,9% es interesante, pero en un contexto de incertidumbre geopolítica y económica elevada, la liquidez se vuelve aún más valiosa al permitir a los inversores aprovechar dislocaciones extremas en caso de que la reducción de riesgos y/o la venta forzada creen una oportunidad de alza asimétrica en la clase de activos.

Al 16 de marzo de 2026

Información relacionada

-

Artículo

Lectura de 8 minutos

Artículo

Lectura de 8 minutos

-

Artículo

Lectura de 7 minutos

-

Artículo

Lectura de 7 minutos