Blockchain y banca: principales ventajas y desafíos

Esta tecnología pionera es fundamental para la mayoría de las criptomonedas, pero la cadena de bloques podría revolucionar la banca también.

Cuando escucha o lee sobre la tecnología de cadena de bloques, lo más probable es que le venga a la mente el Bitcoin y otras formas de criptomoneda. Eso se debe a que la cadena de bloques es la tecnología subyacente que permite el intercambio de la mayoría de las monedas digitales. Sin embargo, los defensores de la cadena de bloques señalan que tiene otras aplicaciones actuales y potenciales en muchos sectores, como la mejora de la gestión de la cadena de suministro y el seguimiento de los registros de atención de la salud e inmobiliarios, por ejemplo.

Además, el 90% de las instituciones financieras estadounidenses y europeas están explorando la cadena de bloques, según el Blockchain Council, un grupo de expertos dedicados a promover la tecnología. “La trayectoria de la tecnología de cadena de bloques en la banca está aumentando de manera lenta pero estable,” señala Greg Miles, director de productos y servicios de la administración de tesorería en Regions Bank.

¿Qué es la cadena de bloques?

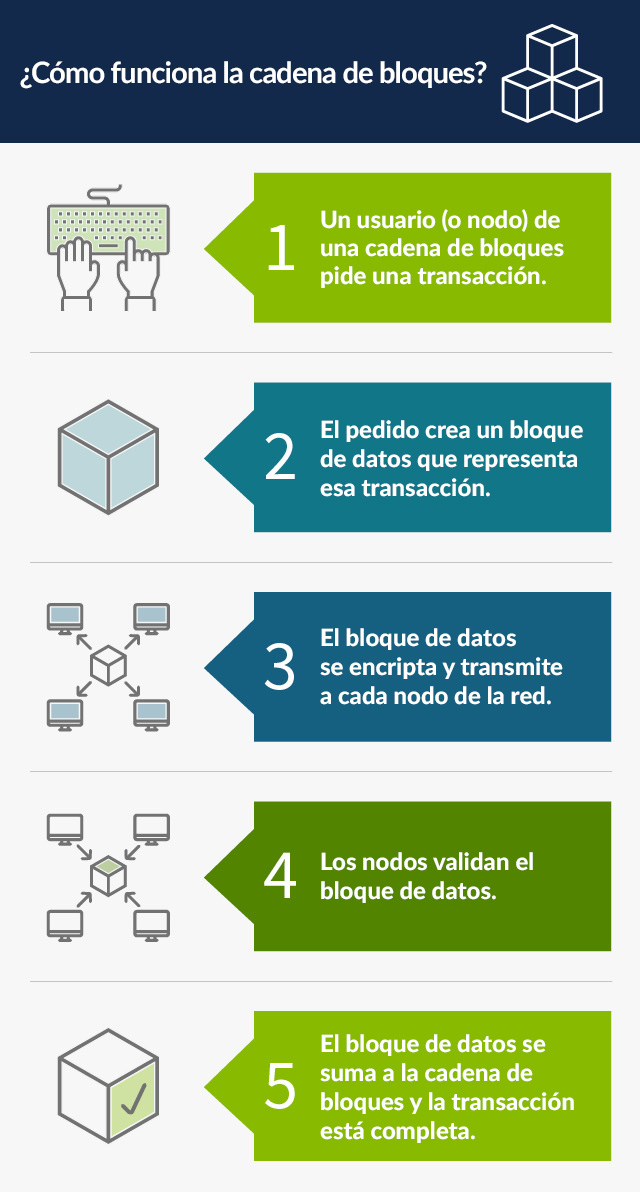

La cadena de bloques consiste en una cadena (o colección) de bloques (o trozos) de datos de transacciones. Utiliza tecnología de libro mayor distribuido, lo que significa que toda la cadena de bloques se comparte continuamente a través de una red de computadoras en lugar del enfoque centralizado tradicional de un puñado de partes -como mucho- que mantienen registros. Los datos introducidos en una cadena de bloques son permanentes e irreversibles.

“Lo que distingue a la cadena de bloques de muchas otras tecnologías es que esta multitud de computadoras actúan de manera sincronizada”, dice Miles. “El hecho de que los registros se creen simultáneamente y en múltiples computadoras les da a estas transacciones una transparencia y seguridad única porque sería difícil engañar a las muchas otras computadoras que están registrando la misma transacción al mismo tiempo”.

Esta característica de la cadena de bloques por sí sola debería resultar atractiva para cualquier persona preocupada por los ataques de secuestros cibernéticos por parte de malos actores que retienen los datos como rehenes a cambio de un alto precio. "Es mucho más difícil y casi imposible imaginar que se puedan secuestrar datos en un entorno descentralizado", comenta Miles.

¿De qué manera la cadena de bloques podría transformar la banca?

“La cadena de bloques es singularmente apta para la banca”, afirma Miles. La cadena de bloques permite que el Bitcoin, Ethereum y la mayoría de otras monedas digitales se transfieran de una parte a otra sin la necesidad de varios intermediarios extras. La falta de intermediarios adicionales en la cadena de bloques, así como su seguridad y otras características, podrían hacer que el intercambio digital de información monetaria a más eficaz e, incluso, posiblemente más segura.

Miles indica que las siguientes transacciones financieras podrían beneficiarse con la tecnología:

- Contratos inteligentes. Al automatizar y aplicar términos contractuales sin la necesidad de estos intermediarios extras, los contratos inteligentes basados en la cadena de bloques pueden, en algunos casos, permitir una celebración más rápida y transparente de los acuerdos financieros. Los contratos inteligentes pueden automatizar los eventos requeridos en función de términos contractuales, como el desembolso de fondos en función de la recepción de mercancías en un depósito, o la liberación del flete de un puerto una vez que la aduana haya aprobado los contenidos. “No se puede hablar sobre la cadena de bloques durante mucho tiempo sin mencionar a los contratos inteligentes”, señala Miles.

- Pagos de una cuenta a otra. Eso podría incluir pagos de una empresa a otra, de una empresa a un cliente o de una persona a otra. Cuando estas transferencias se ingresan en una cadena de bloques, se registran rápidamente en los bancos de ambas partes, lo que reduce drásticamente el tiempo de procesamiento.

- Pagos transfronterizos. Estas transacciones suelen involucrar múltiples bancos u otras instituciones financieras y requerir verificación de numerosos intermediarios, lo que enlentece el proceso. Al eliminar los intermediarios, la cadena de bloques reduce los tiempos de liquidación, lo que agiliza estas transferencias y recorta los costos para las empresas y los particulares.

- Tenencia de valores. La tecnología de libro mayor distribuido crea un registro accesible de titularidad de acciones y bonos con los beneficios adicionales de mayor seguridad y transparencia. Estas cualidades serán especialmente atractivas para los compradores y vendedores de valores sofisticados como los préstamos sindicados y los instrumentos derivados.

- Finanzas comerciales. Al proporcionar un registro de transacciones transparente y a prueba de alteraciones, reducir el papeleo y mejorar la eficiencia, la cadena de bloques podría simplificar el proceso de las finanzas comerciales.

- Tokenización de activos. La cadena de bloques puede tokenizar activos como bienes raíces y valores, lo que facilita la propiedad fraccionada según sea necesario, así como la liquidez y el acceso a una base de inversionistas más amplia.

Otros beneficios de la cadena de bloques

La cadena de bloques puede proporcionar una manera segura y descentralizada de verificar las identidades de los clientes, lo cual podría reducir el riesgo de robo de identidad y mejorar los procesos de incorporación de clientes. “Creo que se trata de un área de oportunidad posiblemente muy grande para la cadena de bloques”, afirma Miles.

La cadena de bloques también podría mejorar los procedimientos de "Conozca al cliente" (KYC, por sus siglas en inglés) y de lucha contra el lavado de dinero al almacenar y compartir información del cliente en forma segura entre bancos, lo que mejora el cumplimiento normativo y reduce el fraude.

Otra ventaja potencial menos discutida de la adopción generalizada de la tecnología de cadena de bloques es el aumento de la inclusión. Al reducir la intervención de múltiples intermediarios, la cadena de bloques podría facilitar el acceso a los servicios financieros a las poblaciones desatendidas, proporcionando formas seguras y eficientes de realizar transacciones financieras, afirma Miles.

Desafíos para la implementación de soluciones basadas en la cadena de bloques

Si bien la cadena de bloques podría revolucionar la realización de las transacciones financieras y otros negocios, para eso primero deberán superarse algunos posibles obstáculos.

- Interoperabilidad. La mayoría de las cadenas de bloques operan de forma aislada, con reglas y estructuras de datos únicas. La falta de interoperabilidad podría dificultar el intercambio fluido de datos entre cadenas de bloques.

- Asuntos normativos. Miles cree que las reglas establecidas por la Comisión de Valores y Bolsa de los EE. UU. y otras agencias regulatorias tendrán, en última instancia, el mayor impacto en cómo y si la cadena de bloques cambia la forma en que los bancos y otras instituciones realizan negocios “Sin embargo, la propia naturaleza de la cadena de bloques podría en realidad ayudar a asegurar el cumplimiento de los requisitos normativos al proporcionar un registro transparente y auditable de transacciones monetarias”, dice Miles.

- Alto consumo de energía. Se ha prestado mucha atención a la enorme cantidad de electricidad que necesitan los centros de datos que albergan las computadoras de las redes de criptomonedas basadas en la cadena de bloques. El consumo anual de electricidad a partir de minería de criptomonedas representa entre el 0.6% y el 2.3% del consumo de electricidad en Estados Unidos, según la Administración de Información Energética de Estados Unidos. “Esta demanda de electricidad ha llamado la atención de responsables de políticas, defensores del medioambiente y planificadores de redes sobre sus efectos en el costo, la fiabilidad y las emisiones”, dice Miles.

- Costo de escalabilidad. “Escalar las redes de cadenas de bloques para que manejen un alto volumen de transacciones rápida y eficientemente puede ser un desafío, especialmente para las cadenas de bloques públicas”, indica Miles.

Miles es optimista y cree que estos posibles obstáculos no impedirán que la cadena de bloques se convierta en una fuerza poderosa en el sector bancario. Regions no participa actualmente en ninguna red de cadenas de bloques, pero el banco está estudiando la tecnología. “Hemos comprobado que podemos usar la cadena de bloques”, afirma Miles. “Queremos asegurarnos de poder adoptar la tecnología de cadena de bloques cuando sea el momento correcto, cuando satisfaga las necesidades identificadas de nuestros clientes”.

Tres cosas para hacer a continuación

- Más información: 3 pasos clave para desarrollar una estrategia de transformación digital.

- Conozca más: mire nuestro video de introducción a las criptomonedas.

- Tome medidas: proteja a su organización en el cambio a la tecnología digital.

Información relacionada

-

Artículo

Artículo

-

Calculadora

Calculadora