Acortar distancias: patrimonio de generación en generación

Cómo las perspectivas generacionales pueden estar moldeando el futuro del dinero.

Los baby boomers (nacidos entre 1946 y 1964) suelen valorar la estabilidad, la propiedad de la vivienda y las inversiones a largo plazo, mientras que la generación X (nacida entre 1965 y 1980), que creció en un contexto de incertidumbre económica y expansión del crédito, tiende a ser más pragmática y consciente del endeudamiento.

Rompiendo con el statu quo, los millennials (nacidos entre 1981 y 1996) a menudo asumieron deudas estudiantiles y se enfrentaron al aumento del costo de vida al comenzar su vida adulta. Como resultado, suelen valorar la flexibilidad y un gasto alineado con un propósito.

La generación más joven que analizamos en esta mirada sobre las perspectivas del dinero —los nativos digitales de la generación Z (nacidos entre 1997 y 2012)— ha crecido en un entorno de rápidos avances tecnológicos y agitación geopolítica. Esta generación está redefiniendo el concepto de riqueza con un enfoque en la independencia financiera, los proyectos paralelos y el consumo ético.

Trabajo y jubilación: baby boomers y generación X

Los miembros de la generación baby boomer generalmente trabajaron durante toda su carrera en una sola empresa, al igual que sus predecesores de la generación silenciosa. Considerada la generación más rica según Investopedia, los boomers solían comprar viviendas cuando los precios eran bajos, percibían salarios cómodos y contribuían a planes de jubilación patrocinados por sus empleadores justo cuando el mercado bursátil iniciaba un prolongado ciclo alcista, beneficiándose así de décadas de aumento en los precios de los activos.

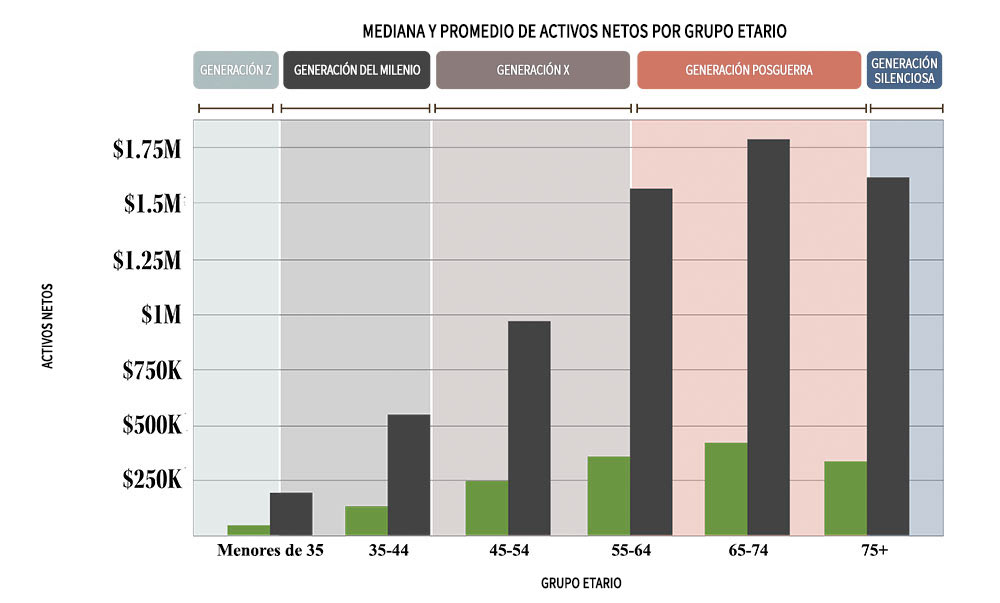

Según datos recientes de la Reserva Federal, los baby boomers controlan más de la mitad de todo el patrimonio de los hogares en Estados Unidos, el doble que la generación X y cinco veces más que los millennials.

La encuesta multigeneracional sobre la fuerza laboral del Transamerica Institute señala que los baby boomers han redefinido las normas sociales en todas las etapas de la vida, incluida la jubilación. Al continuar trabajando a edades más avanzadas y buscar una transición flexible hacia la jubilación, están desafiando la idea tradicional de que trabajo y jubilación son conceptos mutuamente excluyentes.

La American Society of Pension Professionals and Actuaries cita un estudio reciente que indica que muchos trabajadores actuales esperan seguir trabajando más allá de la edad tradicional de jubilación de 65 años, o incluso no jubilarse nunca. La mayoría planea continuar trabajando al menos a tiempo parcial durante la jubilación. Cabe destacar que, entre quienes planean extender su vida laboral, la mayoría lo hace tanto por razones económicas como por motivos vinculados al envejecimiento saludable.

Olivia Wiggins, asesora de fideicomisos, trabaja con clientes a lo largo de toda la brecha generacional y ha observado esta tendencia. "La generación X —que se aproxima a la edad de jubilación— parece estar más enfocada en jubilarse, mientras que veo a más baby boomers continuar trabajando más allá de la edad promedio de jubilación".

Heidi Coombs, asesora de patrimonio en Texas, coincide y observa un patrón común entre generaciones. "Los emprendedores siguen siendo emprendedores", señala. "Muchas personas, al acercarse la jubilación o la venta de su empresa, encuentran otro proyecto o iniciativa para canalizar esa energía. Es parte de su forma de ser".

"Muchos baby boomers más jóvenes que hoy se jubilan han visto a sus padres retirarse y perder su propósito", explica Aimee Chester, asesora de patrimonio en Texas. "También han visto a amigos jubilarse y luego recibir diagnósticos que les cambian la vida. Como resultado, valoran su rol y su actividad, al tiempo que reconocen que la salud y el bienestar después de la jubilación no deben darse por sentados".

Chester también destaca una tendencia de familias que se mudan más cerca de hijos y nietos para desempeñar un rol más activo como abuelos, y que a menudo buscan asumir un papel financiero más relevante en la educación universitaria de sus nietos.

Trabajo y jubilación: millennials y generación Z

Con frecuencia se atribuye a los millennials la redefinición del entorno laboral, al desplazar el foco hacia un mejor equilibrio entre la vida laboral y personal. Al iniciar sus carreras durante la Gran Recesión, adoptaron una perspectiva distinta, viendo el trabajo como un medio para alcanzar objetivos y no como el centro de su identidad. En la era pospandémica, esto suele traducirse en modalidades de trabajo remoto o híbrido y horarios flexibles. En cuanto a la jubilación, esta generación ingresó al mercado laboral en un contexto de incertidumbre económica. Ante las dudas sobre la sostenibilidad de la seguridad social, muchos prevén trabajar bien entrada la edad de jubilación, especialmente el 33% que quedó desempleado durante la pandemia.

"Cuando hablamos de jubilación con los millennials, muchos aspiran a jubilarse a los 50 años. Si volviera atrás y se lo preguntara a mi yo de 35 años, probablemente también habría dicho 50", comenta Chester.

Incluso al jubilarse, planean hacerlo con un espíritu aventurero y un estilo de vida activo. Esto requiere una planificación financiera y de jubilación sólida, en especial en un contexto económico incierto. Afortunadamente, más del 85% de los millennials contribuyen a un plan de jubilación patrocinado por el empleador, según la encuesta del Transamerica Institute.

Como la generación más joven actualmente presente en el mercado laboral, la generación Z tiene décadas por delante para trabajar y planificar su jubilación. Su falta de experiencia puede ser una de las razones por las que actualmente contribuyen menos a los planes de jubilación patrocinados por el empleador, con un 71%. Sin embargo, como parte de una tendencia en evolución, comenzaron a contribuir a fondos de jubilación a una edad mucho más temprana: un promedio sin precedentes de 20 años, cinco años antes que sus pares millennials.

Estereotipos generacionales: ¿Ahorrar, hacer crecer, gastar?

Al hablar de generaciones, es fácil caer en estereotipos. Wiggins señala que, cuando inició su carrera en administración del patrimonio, le explicaron una trayectoria habitual: la primera generación crea la riqueza, la segunda la conserva y la tercera la gasta. Esta afirmación tiene cierto sustento y se refleja en estudios sobre empresas familiares. Según la "regla de las tres generaciones" que analiza Family Business United, la mayoría de las empresas familiares fracasan o se venden en la tercera generación.

"Aunque esto no siempre se cumple, cuanto más se aleja una generación de los fundadores, menos probable es que mantenga un enfoque de ahorro agresivo, independientemente de la generación a la que pertenezca", aclara Wiggins.

Las generaciones baby boomer y anteriores suelen haber sembrado las primeras bases de la riqueza familiar. Pasaron años construyéndola a través de sus carreras o negocios, y en muchos casos no vieron los frutos de ese esfuerzo hasta estar cerca de la jubilación o ya jubilados. Como resultado, sus hijos (generación X y/o millennials) no necesariamente crecieron en un entorno de abundancia.

Estas generaciones asumieron con frecuencia la responsabilidad de independizarse económicamente de sus padres y construir su propio camino financiero. Ya sea continuando con el negocio familiar o desarrollando sus propias carreras, se enfocaron en generar su propio patrimonio.

Curiosamente, este grupo será uno de los principales beneficiarios de la próxima gran transferencia patrimonial. Han trabajado y ahorrado por cuenta propia, mientras que el patrimonio de sus padres o abuelos se ha acumulado y se transferirá mediante fideicomisos, bienes raíces y otros activos. Estas personas, hoy entre los 30 y finales de los 50, están bien posicionadas para ser buenos administradores del dinero, con la intención de seguir construyendo y preservando el patrimonio para las generaciones futuras.

Existe, no obstante, una advertencia poco común que atraviesa generaciones: el enfoque de "die with zero" (morir habiendo gastado todo). Un libro con ese título, publicado en 2020, promueve la idea de vivir plenamente en lugar de acumular riqueza hasta el final de la vida. Sin embargo, este enfoque parece ser más la excepción que la regla.

"La mayoría de las personas y familias con las que trabajamos no desean gastar todo su dinero", señala Jennifer Wilson, asesora de fideicomisos en Alabama. "Se enfocan en hacer crecer y proteger su patrimonio para la próxima generación, creando una red de seguridad financiera para hijos y nietos. Y aunque vemos casos de hijos y nietos adultos que aprovechan esa generosidad, también observamos a generaciones más jóvenes decididas a dejar su propia huella creando y desarrollando su propio patrimonio".

El cambiante mundo digital global puede tener la mayor influencia en los millennials y la generación Z, que han crecido observando no solo a los vecinos cercanos, sino también a otros referentes a través de distintas pantallas. Otro rasgo distintivo es que estos nativos digitales suelen sentirse más cómodos usando aplicaciones de pago que efectivo, y recurren más a las compras en línea que a la experiencia de compra presencial. También tienden a dar mayor importancia a los productos y marcas con los que se identifican, y están más dispuestos a gastar su dinero en opciones que se alineen con sus valores personales.

Las generaciones más jóvenes: un fuerte deseo de aprender

Una observación común entre los asesores de patrimonio sobre las generaciones más jóvenes es su marcado interés por aprender.

"Las generaciones más jóvenes suelen haber permanecido más tiempo en el hogar y, en algunos casos, haber estado más protegidas que sus predecesoras. Desde la perspectiva de la planificación financiera, buscan asesoramiento", explica Wilson. "Es una dinámica interesante entre los millennials y la generación Z. Saben que pueden acceder a mucha información, pero no siempre confían en saber qué hacer cuando se trata de administrar el dinero y planificar financieramente".

Elise Carr, asesora de patrimonio en Birmingham, coincide.

"Existe un gran interés entre los Millennials y la generación Z por aprender a gestionar el dinero de manera responsable. Con el aumento de la inflación, el mayor costo de la vivienda y el costo de vida en general, hay más interés en ahorrar y en adquirir buenos hábitos financieros desde una edad temprana. También he observado un aumento en la responsabilidad en el gasto".

Generaciones y dinero: influir importa

Resulta que la generación a la que pertenece una persona puede tener menos influencia en su relación con el dinero y el patrimonio de lo que sugieren los estereotipos. La mayor influencia suele encontrarse en el entorno familiar. Lo que los adultos modelan en materia financiera puede ser absorbido a medida que se forman opiniones y valores individuales. Si bien existen casos en los que una persona adopta un enfoque opuesto al de sus padres, en la mayoría de los casos aprendemos y construimos nuestra propia forma de gestionar el dinero a partir de lo que observamos a nuestro alrededor.

"El interés por aprender, las aptitudes y la crianza influyen profundamente en nuestra relación con el dinero, y cada familia es distinta", afirma Coombs. "Algunas familias tienen declaraciones de misión, y aun aquellas que no las formalizan suelen reflejar sus valores en la manera en que se presentan ante el mundo".

Cuando se trata de influir en cómo la próxima generación percibe el dinero, Coombs sostiene que puede ser más eficaz que abuelos y padres demuestren con acciones, más que con palabras. También puede resultar beneficioso reunir a distintas generaciones para mantener conversaciones continuas sobre lo que realmente importa y sobre cómo integrar esos valores en la gestión y planificación financiera.

Ya sea que esté disfrutando de sus años de jubilación o recién comenzando su carrera, ser consciente de la psicología que rodea al dinero puede ayudarlo a desarrollar una perspectiva saludable sobre el ahorro, la inversión y la planificación de la jubilación. Contar con un equipo de profesionales con experiencia que lo acompañe en su misión financiera puede reducir el estrés y la incertidumbre asociados a la planificación, y dejarle más tiempo para disfrutar de los frutos de su trabajo.

Hable con su asesor patrimonial de Regions acerca de:

- Formas de asegurarse de transmitir sus valores a la siguiente generación.

- ¿Qué pasos podría considerar para organizar una reunión familiar sobre la planificación del legado?

¿Quiere comenzar a planificar su patrimonio?

Dé el primer paso con nuestra guía de administración del patrimonio.

¿Le interesa hablar con un asesor pero no cuenta con uno?

Encuentre un asesor patrimonial en su área.

Información relacionada

-

Artículo

Lectura de 8 minutos

Artículo

Lectura de 8 minutos

-

Artículo

Lectura de 10 minutos

-

Artículo

Lectura de 7 minutos