Ya sea que provenga de devoluciones impositivas, un regalo de un familiar o un proyecto independiente, el dinero adicional no siempre es fácil de conseguir. Por eso lo que se hace con dicho ingreso puede incidir notablemente sobre su bienestar financiero.

¿Debe utilizar ese monto de dinero para crear un fondo de emergencia, ahorrar para un objetivo a largo plazo, como la jubilación, o saldar sus deudas? La respuesta depende tanto de sus objetivos como de sus recursos financieros. Aquí le mostramos cuatro preguntas que lo ayudarán a determinar si es mejor ahorrar o saldar sus deudas con ese dinero adicional.

1. ¿Qué monto tiene ahorrado?

Si tiene pocos ahorros, crear un fondo de emergencia puede ser su prioridad principal. La recomendación general es tener guardado en dicho fondo un monto de tres a seis meses de gastos de mantenimiento para pagar los costos inesperados, como las reparaciones del hogar y del auto, facturas médicas y viajes de emergencia. Este fondo también puede brindarle asistencia en caso de desempleo, enfermedad o divorcio, los cuales pueden originar una crisis financiera importante.

2. ¿Cuánto le cuesta su deuda?

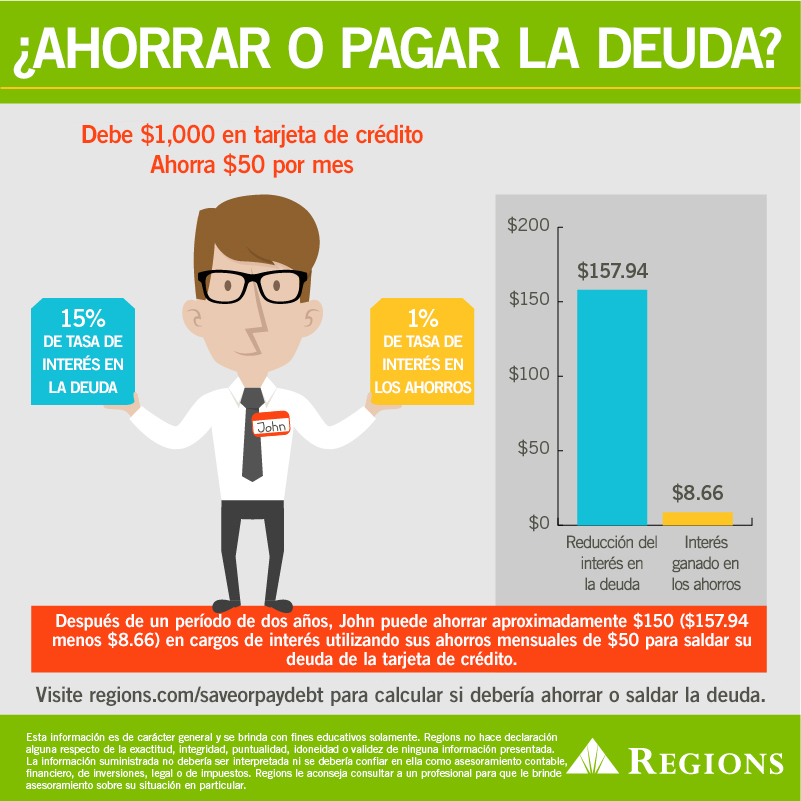

Si tiene dinero invertido en un fondo para los momentos difíciles, puede ser una buena idea destinar dinero adicional en el pago de sus deudas. La mayoría de las cuentas de ahorros ganan una pequeña cantidad de intereses por año, mientras que los emisores de tarjetas de crédito cobran normalmente más del 15 por ciento de intereses por año.

Para calcular su propia carga de deuda, haga una lista de todas sus obligaciones mensuales (préstamo para auto, hipoteca, deuda de tarjetas de crédito, etc.) y las tasas de interés de cada una. Multiplique el saldo por la tasa de interés de cada obligación y luego sume los resultados. Esto le da una idea de cuánto le cuestan por año sus deudas.

Use la calculadora "¿Ahorros o saldos de deudas?" para comparar la rentabilidad financiera que podría recibir si ahorra a diferencia de si paga sus deudas. Si obtiene más ahorros al destinar dinero adicional al pago de sus deudas de lo que puede ganar si lo invierte en ahorros, entonces pagar sus deudas puede ser una decisión inteligente.

3. ¿Cuáles son sus objetivos financieros?

Si tiene grandes objetivos, como comprar una vivienda, ahorrar para la educación de sus hijos o jubilarse en el extranjero, es probable que necesite ahorros a largo plazo para alcanzarlos. En ese caso, puede colocar dinero adicional en su cuenta de ahorros siempre que le sea posible, más allá del dinero destinado al fondo de emergencias.

No caben dudas de que saldar sus deudas puede ser igual de beneficioso para sus grandes objetivos. Por ejemplo, aunque haya ahorrado para el pago inicial, una hoja de balance negativo puede limitar su posibilidad de obtener una hipoteca. Además, eliminar la deuda puede permitirle destinar más dinero hacia sus objetivos financieros y, de esa manera, alcanzarlos más rápidamente.

4. ¿Puede reducir sus gastos?

Si el dinero adicional del que dispone le alcanza para un solo objetivo financiero, encontrar formas creativas de generar y ahorrar dinero puede permitirle obtener el dinero suficiente como para financiar una combinación de los tres. Por ejemplo, si vende los artículos que no usa por Internet, tiene un trabajo de medio tiempo los fines de semana o busca un plan de telefonía celular más económico, podrá tener más dinero todos los meses para destinarlo al fondo de emergencia, a los ahorros a largo plazo y al pago de sus deudas. No es necesario que elija uno u otro. Con creatividad y disciplina, puede lograr todo lo que se proponga.

Cuando tiene ingresos disponibles, no hay una respuesta correcta o incorrecta universal acerca de qué hacer con ellos. Si se realiza estas cuatro preguntas, puede determinar qué camino es el más conveniente para usted.