Acciones: el sentimiento es positivo, aunque las valoraciones están en niveles elevados. Sin embargo, se sigue justificando un panorama constructivo.

2024 de abril

Después de obtener una rentabilidad del 10% en el 1.er trimestre y un impresionante rendimiento del 26% desde finales de octubre, el S&P 500 se encaminaba a una caída o período de consolidación lateral para frenar el optimismo desenfrenado que había llevado muchos gráficos de acciones de la esquina inferior izquierda a la superior derecha durante los últimos cuatro meses. Un rápido aumento en los bonos del Tesoro a principios de abril parecía ser justo lo que se necesitaba en este sentido, ya que la inquietud de los inversores era evidente, pero hasta ahora los bajistas solo han logrado una corrección del 1% en el S&P 500, difícilmente indicativo de un cambio en el carácter del mercado. Los bonos del Tesoro han aumentado en lo que va del año debido a una combinación de datos económicos más sólidos de EE. UU. e impresiones de inflación persistentes que, suponiendo que este telón de fondo persista durante los próximos meses, tendrán implicaciones en cuanto al camino a seguir para la política monetaria y, a su vez, la construcción de carteras. Sin embargo, en la actualidad, no parecen existir las condiciones previas necesarias para generar una desaceleración más profunda, ya que los bonos del Tesoro vienen aumentando a medida que la economía de EE. UU. demuestra ser resistente y las expectativas de recortes en la tasa de fondos federales se han desvanecido. Este contexto debería conducir a un crecimiento de los beneficios en los próximos trimestres, el fundamento más importante de las valoraciones/precios de las acciones.

Aparentemente, el optimismo desenfrenado hizo su aparición en febrero y marzo, ya que algunos bolsillos de menor calidad, como las acciones no rentables de tecnología de la información y biotecnología, junto con algunas de las ofertas públicas iniciales (IPO) más recientes y altamente aclamadas, captaron capital de los inversionistas. Sin embargo, con el descenso del índice tecnológico no rentable de Goldman Sachs en un 13.1% y el aumento del ETF de Biotecnología iShares (IBB) de apenas un 1.1% en lo que va del año hasta marzo, los signos de exceso especulativo en estos sectores del mercado parecen ser algo aislado y aún no son preocupantes. Si bien la euforia es ciertamente un indicador de que la tendencia alcista podría estar llegando a su fin, es notable que el porcentaje de encuestados alcistas en la American Association of Individual Investor (AAII) Bull-Bear a finales de marzo aumentó al 50%, por encima del promedio histórico de 37.5%, pero aún por debajo del pico del 52.9% alcanzado en diciembre de 2023. En resumen, aunque el sentimiento esté elevado, es probable que el miedo a perderse algo eventualmente lleve a un aumento aún mayor del entusiasmo antes de que termine la actual racha alcista.

Las valoraciones extendidas de los "7 Magníficos" fueron durante mucho tiempo citadas por los bajistas como motivo para mantenerse escépticos respecto a la recuperación. Pero, hasta ahora, esas preocupaciones no han encontrado justificación, y el capital ha rotado tanto dentro de los "Mag 7" como fuera de los servicios de comunicación y tecnología de la información hacia los sectores cíclicos, a medida que los inversionistas de valor relativo reasignaron sus activos para beneficiarse de una mejor perspectiva de crecimiento económico. Esta rotación es un indicador de una acción de precios saludable y de un mercado que funciona como se espera, teniendo en cuenta los factores específicos de cada acción. Mientras que los "Mag 7", como un conjunto ponderado equitativamente, cotizan a 26.3 veces las ganancias futuras, cuando uno mira más allá de los gigantes en la parte superior del S&P 500, las valoraciones de las acciones parecen menos exigentes. El S&P 500, sin incluir a los Magníficos 7, cotiza a un poco menos de 19 veces las ganancias futuras, lo cual se encuentra por encima del promedio de 5 años de 17.6 veces, pero está por debajo del pico de 20.7 veces visto en agosto de 2020. Aunque no argumentamos que el S&P 500 esté barato, incluso al excluir los "Mag 7", el índice ya ha estado más caro de lo que está en la actualidad, y si la economía de EE. UU. continúa siendo resistente, los precios de las acciones deberían aumentar junto con el crecimiento de los beneficios. El sentimiento y las valoraciones extendidas podrían presentar obstáculos a corto plazo y limitar las ganancias del S&P 500, pero a la larga el crecimiento de los beneficios debería prevalecer y llevar los precios de las acciones al alza.

Se requiere paciencia en las pequeñas empresas mientras persistan los obstáculos a corto plazo. Dada la creciente probabilidad de que la tasa inicial de fondos federales se posponga más allá de junio, es probable que el entorno de tasas de interés favorezca a las acciones nacionales de alta capitalización en comparación con las empresas pequeñas y medianas. La continua fortaleza del mercado laboral también apunta a presiones persistentes sobre los márgenes para las empresas más pequeñas, ya que se ven obligadas a pagar más por los trabajadores. Ingresamos a "24" de manera constructiva en cuanto a las acciones de pequeña y mediana capitalización (SMid), y aunque el índice S&P Mid-Cap 400 ha tenido un buen desempeño, subiendo un 9.5% en lo que va del año hasta marzo, las pequeñas empresas han hecho muy poco con el índice S&P Small Cap 600, que subió solo un 2% en el mismo período. Es posible que las pequeñas empresas sigan dependiendo de los datos del mercado laboral y de los rendimientos de los bonos del Tesoro a corto plazo, pero una vez que el FOMC comience a recortar las tasas, los inversionistas podrían cambiar rápidamente su atención hacia el apalancamiento que tienen las pequeñas empresas en una economía estadounidense sólida y centrarse menos en posibles obstáculos para los márgenes de beneficio, lo que llevaría a que la clase de activos atraiga un mayor interés e inversión por parte de los inversionistas.

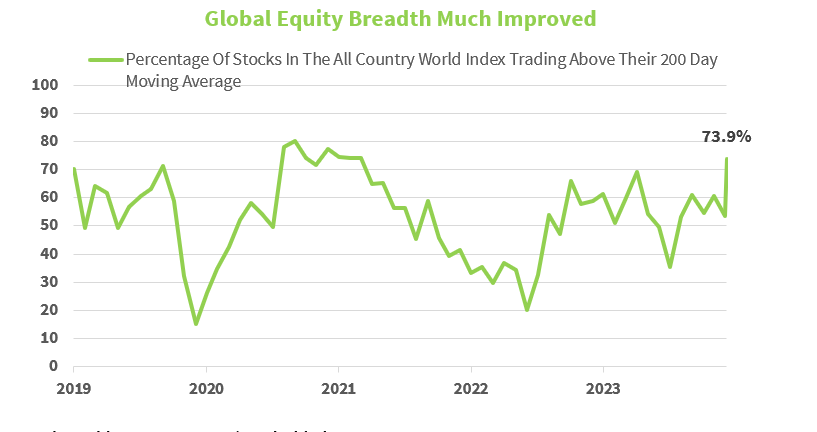

Una participación más amplia, una historia subestimada. La mejora en la amplitud fue citada por los pronosticadores del mercado, nosotros incluidos, como un gran motivo por el cual la recuperación puede continuar, pero a menudo eso se refiere específicamente al S&P 500. Mientras que más del 75% de los nombres del S&P 500 se comercializaban por encima de su media móvil de 200 días a principios de abril, una cifra respetable, hay muchos puntos de referencia a nivel de país en el extranjero que pueden afirmar lo mismo. A principios de abril, más de dos tercios de las acciones negociadas en bolsas de Canadá, Francia, Alemania, Italia, Japón, México, España, entre otros, podrían decir lo mismo, lo cual es un punto de datos alentador que muestra que no solo son las acciones de tecnología basadas en EE. UU. las que impulsan la fuerte recuperación desde finales de octubre.

Es cierto que muchos índices de países vieron cómo el impulso de los precios disminuía al comenzar abril, como lo demuestra un menor porcentaje de acciones operando por encima de sus medias móviles de 10 y 50 días. Sin embargo, sería más preocupante ver menos acciones operando por encima de su media móvil de 200 días y, según esa métrica, las acciones globales siguen pisando fuerte. Los precios de las acciones a menudo anticipan la economía, en ambas direcciones, y la mejora en los mercados de acciones en el Reino Unido y en toda Europa apunta hacia una perspectiva mejorada para la economía de la Eurozona y los beneficios al otro lado del charco. Las acciones japonesas han superado ampliamente a otros mercados desarrollados en el extranjero durante el último año, pero han tenido un tropiezo en el último mes a medida que el yen japonés se ha debilitado aún más, lo que podría obligar al Banco de Japón a ajustar aún más la política monetaria en los próximos meses. Es alentador ver que las acciones de la Eurozona han compensado la pérdida de impulso y han empujado al MSCI EAFE al alza, superando al S&P 500 durante ese período. En el extranjero, los índices de mercados desarrollados tienen exposiciones mucho mayores a sectores cíclicos y menos exposición a los servicios de comunicación y tecnología de la información que han impulsado al alza al S&P 500 en los últimos años. Un repunte económico global podría brindar un impulso desproporcionado a las acciones de los mercados desarrollados extranjeros en los próximos trimestres y las bajas valoraciones relativas podrían empezar a captar la atención de inversores que han mantenido de forma constante una asignación de activos por debajo de lo esperado en estos mercados.