Saber qué visión tienen de usted los prestamistas es esencial para mantener la salud financiera.

Si está considerando obtener un préstamo personal o comprar un auto o vivienda, tal vez piense primero en su cuenta bancaria. Pero existen otros factores que pueden ser igual de importantes: su calificación crediticia, junto con su reporte de crédito.

En conjunto, le muestran qué visión tienen de usted los prestamistas y le ayudarán a entender su capacidad para obtener una hipoteca, calificar para un préstamo personal o solicitar una tarjeta de crédito a tasas de interés razonables.

Aunque no tenga previsto pedir dinero prestado en un futuro cercano, comprobar periódicamente su calificación crediticia y su reporte de crédito puede ayudarle a comprender mejor su situación financiera general y planificar en consecuencia. También estará más preparado para detectar cualquier información inexacta o incompleta que pueda formar parte de su historial crediticio e identificar cuentas fraudulentas abiertas a su nombre.

Controle su crédito periódicamente

Por ley, tiene derecho a recibir una copia gratuita de su reporte de crédito de cada una de las tres principales agencias de información crediticia —Equifax, Experian y TransUnion— cada 12 meses. Actualmente, las tres agencias de crédito ofrecen reportes semanales gratuitos hasta finales de 2023.

La forma más sencilla de solicitar su informe de crédito es en annualcreditreport.com. Se trata de un sitio web central para las tres principales agencias de calificación crediticia. Cuando acceda al sitio, asegúrese de tener a mano sus datos personales. Tendrá que proporcionar su nombre, dirección, número de seguro social y fecha de nacimiento. Además, es posible que tenga que le soliciten direcciones anteriores y otros datos que solo usted conoce, como el importe del pago mensual de su hipoteca.

También puede contactarse con las tres agencias de crédito de forma independiente y solicitar una copia de su reporte de crédito por teléfono o correo postal.

Es posible que el estado de cuenta de su tarjeta de crédito o de su préstamo incluya su calificación crediticia, o que pueda consultarla a través del sitio web del banco o el ente emisor de su tarjeta de crédito. Si no es así, Equifax, Experian o TransUnion pueden proporcionársela.

También existen modelos alternativos de calificación como el puntaje de nueva cuenta de CreditVision (CVNA)de Transunion. El CVNA se centra más en las acciones actuales que en las del pasado para reflejar su crédito, lo que puede ser útil, por ejemplo, para quienes no tienen un historial crediticio extenso y desean solicitar una tarjeta de crédito. Al revisar su puntaje CVNA, es importante recordar que puede ser posiblemente inferior a su calificación FICO 08. Tener un puntaje CVNA más bajo que una calificación FICO 08 no necesariamente significa que alguno de los dos sea inexacto. Simplemente refleja el hecho de que se generan en base a variables diferentes.

Proteja su crédito de los errores

Una de las cosas más importantes que puede hacer es revisar su informe y calificación de crédito con frecuencia para controlar los cambios y asegurarse de que la información sea correcta. Se cometen errores, lo que puede perjudicar su calificación de crédito.

A veces, los historiales crediticios pueden incluir cuentas que no le pertenecen, empleadores para los que no trabajó y direcciones anteriores en las que nunca vivió. Si encuentra algún error, contáctese con la agencia de crédito que emitió el informe o el prestamista o la persona que haya proporcionado tal información a la oficina.

Los errores informados se investigan. Si la investigación confirma que existe un error, se corregirá y podrá obtener un informe de crédito gratuito.

Nuestros registros reflejan que los clientes de Regions con calificaciones de crédito menores a 620 aumentan sus calificaciones 49 puntos en promedio en los 12 meses posteriores a la apertura de una tarjeta de crédito asegurada Visa® Explore de Regionsy 58 puntos en promedio en los 12 meses posteriores a la obtención de un préstamo garantizado por depósito.

Tres cosas para hacer

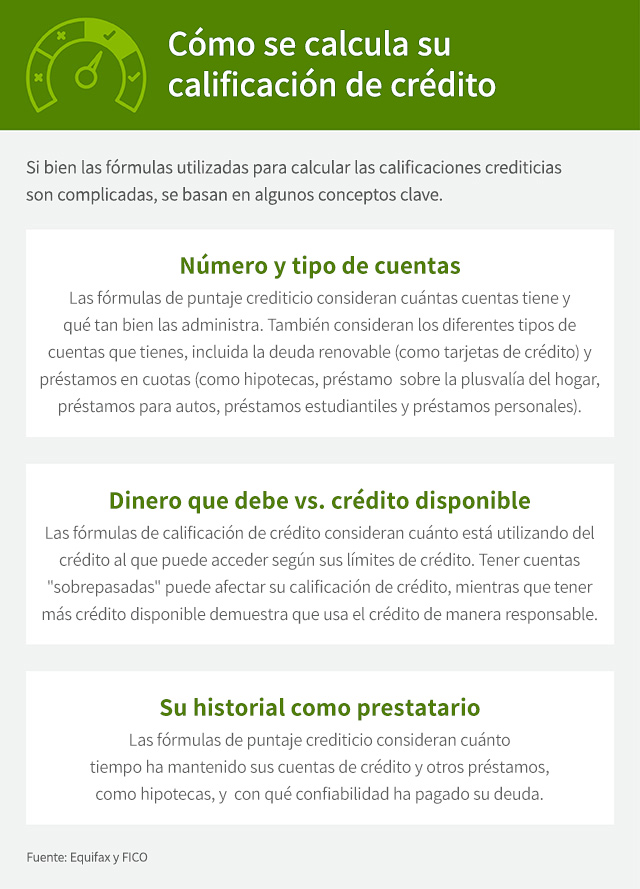

- Conozca los factores que tienen el papel más importante en la determinación de su calificación crediticia.

- Conozca cómo una línea de crédito con garantía puede ayudarle a construir un historial crediticio.

- Escuche un podcast sobre cómo mejorar su calificación crediticia.