Cómo resguardar su negocio de los fraudes en el procesamiento de pagos

Las tecnologías inteligentes son permeables a los ataques fraudulentos. Es por eso que ser proactivo tiene sus beneficios.

Si bien puede parecer natural que las tecnologías emergentes refuercen la seguridad de las empresas contra incidentes como fraudes de pago, no siempre es el caso.

"Con el auge de tecnologías y crímenes cibernéticos más sofisticados, actualmente las empresas están en realidad más vulnerables", remarca Jeffrey A. Taylor, director de Investigación Forense de Fraude Comercial y Estrategia de Pago de Regions Bank en Birmingham, Alabama. "Es más importante que nunca comprender los vectores de ataque que estos estafadores pueden utilizar para asi ser proactivo y mantener su empresa a salvo".

Los correos electrónicos corporativos comprometidos (BEC), o el uso de correos electrónicos de suplantación que parecen ser de alguien a quien el remitente conoce (como un proveedor o empleado de la empresa), son el método más habitual de ataque, según los informes industriales. Los cheques de papel son el tipo de pago más vulnerable a los fraudes. Además, las instancias de fraude mediante tarjetas comerciales van en aumento, al igual que los fraudes de ACH y fraudes que involucren tarjetas virtuales.

Entonces, ¿qué medidas proactivas pueden tomar los líderes comerciales para prevenir los fraudes de pago?

Algunos sectores pueden estar más expuestos

Los sectores de manufactura, atención médica, bienes raíces, venta minorista y comercio electrónico se destacan entre algunos de los más buscados para las actividades delictivas y fraudulentas.

Varios factores clave hacen que las transacciones en este sector sean particularmente vulnerables, entre ellos:

- Los elevados montos en dólares asociados a transacciones de bienes raíces.

- Acceso a registros públicos disponibles.

- Facilidad de hacerse pasar por otra personal por correo electrónico.

- Falta de procesos de autenticación fuertes en la industria.

Además, tanto el sector minorista como el financiero son objetivos frecuentes de estafadores y otros delincuentes del estilo. Los comercios minoristas pueden ser vulnerables por el gran volumen de transacciones, muchas de las cuales se llevan a cabo a través de sitios de venta en línea y de pagos digitales. Las instituciones financieras atraen a individuos con malas intenciones por la cantidad de cuentas de clientes que manejan.

Ejemplos de fraudes en los pagos

El fraude en los pagos puede tomar muchas formas. Le mostramos algunos ejemplos de la vida real de fraudes en los pagos.

- Caso n.° 1: fraude interno, con transferencias ACH y cheques. Un administrador de hospital supo que un antiguo controlador había estado usando los fondos de la compañía para pagar sus facturas personales a través de ACH. El cliente también se enteró de que habían duplicado e intentado cobrar cheques.

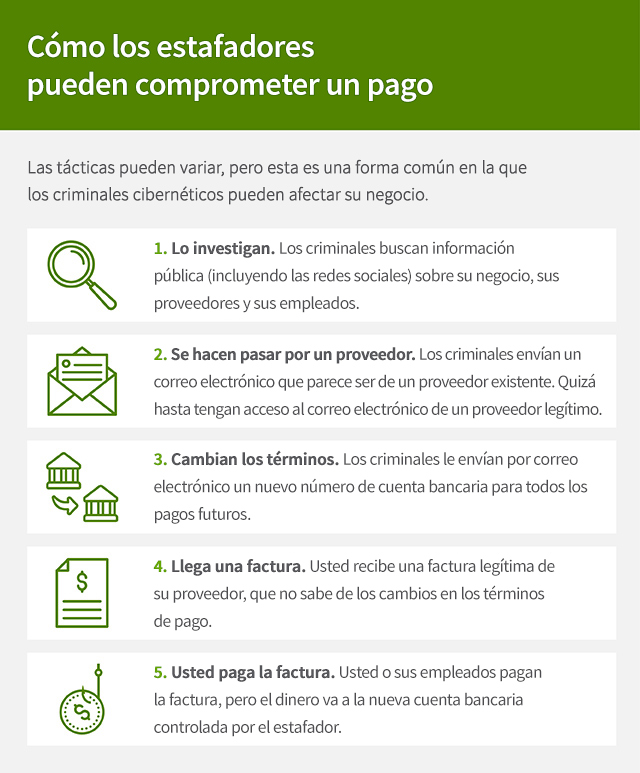

- Caso n.° 2: fraude con transferencia electrónica. Un gerente de un centro de fabricación de papel recibió un correo electrónico que parecía provenir del director financiero de la empresa, en el que solicitaba una transferencia electrónica de fondos a otra institución. El gerente dio lugar a la solicitud, y la empresa supo más tarde que el correo electrónico era fraudulento.

- Caso n.° 3: fraude con tarjeta de crédito comercial. Cuando observó que siete tarjetas de crédito comerciales de la empresa habían sido usadas sin autorización en un período de tres semanas, el propietario de una cadena de tiendas minoristas detectó una falla de seguridad en la red Wi-Fi de un empleado que permitía a los estafadores acceder al portal de viajes de la empresa.

Cómo evitar fraudes con los pagos

Tomar medidas proactivas para evitar un fraude de pago es una parte necesaria de la administración de riesgos en el área comercial de hoy. Dos de las formas más eficaces de proteger su negocio son informarse sobre las amenazas más comunes y capacitar a sus empleados sobre cómo identificar intentos de fraude..

"Implementar controles internos para prevenir fraudes no es muy diferente de tener un plan de continuidad del negocio en caso de una catástrofe", dice Taylor. "Es algo que hay que hacer".

Después de todo, hay mucho en juego. Muchas empresas no logran recuperar el dinero perdido. Además, esto también puede afectar la reputación de la empresa.

Las siguientes son algunas medidas que puede tomar para proteger a su empresa del fraude con los pagos:

-

Capacite a su personal

Organice capacitaciones regulares para que su personal pueda identificar las señales de fraude con los pagos. Su programa de capacitación para empleados debe incluir cómo identificar un fraude, así como las mejores prácticas para prevenirlo proactivamente, como el método "parar, llamar y confirmar". Cuando un empleado recibe una solicitud inusual o sospechosa, debe detenerse, comunicarse con la persona que realiza la solicitud usando un número de teléfono conocido y confirmar los detalles de la solicitud antes de proceder.

-

Preste atención a los correos electrónicos sospechosos

El correo electrónico es el método de ataque más común. Hay dos tipos principales de emails fraudulentos a los que debe estar atento: BEC y correos electrónicos engañosos ("phishing").

- Correos electrónicos corporativos comprometidos: con este tipo de fraudes, los estafadores suelen usar información recopilada en archivos públicos y redes sociales para que estos correos parezcan legítimos. Si recibe un correo electrónico en el que se solicita un pago o un cambio en los términos de pago de proveedores, llame al remitente a un número conocido por usted para verificar la solicitud. Si el correo electrónico parece ser de un empleado interno, recuerde detenerse y verificar la solicitud con otra persona de su empresa. No responda el correo ni llame al número que figura en el correo; es posible que un impostor lo controle. En su lugar, utilice información de contacto conocida para verificar los detalles.

- Correos electrónicos fraudulentos (phishing): los delincuentes crean correos electrónicos con apariencia real en los que se hacen pasar por un negocio familiar, como su banco, una empresa de entrega de paquetes, su proveedor de telefonía móvil o un proveedor popular en línea. Si un destinatario hace clic en el enlace e ingresa información personal, el criminal puede robar esta información y usarla con malas intenciones. Si recibe un correo electrónico o mensaje de texto del cual no está seguro, evite hacer clic en enlaces. En su lugar, ingrese manualmente la URL del sitio en su buscador o comuníquese con su equipo de servicio al cliente para obtener ayuda.

-

Implemente procesos de doble aprobación.

Además de saber cómo reconocer las señales de un fraude en los pagos, también es importante evitar el fraude con controles internos. Establezca un límite de dinero y exija la aprobación de dos empleados para cualquier transacción que supere dicho límite. El requisito de dos pares de ojos en transacciones grandes reduce la probabilidad de que se haga un pago fraudulento, mientras protege su negocio del fraude ocupacional.

-

Evite usar cheques de papel.

Si bien el uso de cheques de papel ha disminuido con el tiempo, los fraudes con cheques continúan siendo altos. Los criminales continúan enfocándose en estas transacciones porque el tiempo de procesamiento de un cheque le da libertad a los criminales de escaparse. Aunque la tecnología ha facilitado la creación de cheques realistas por parte de los criminales usando información de cuentas robadas, algunos defraudadores también usan métodos de baja tecnología, como alterar el nombre o el monto en un cheque legítimo, una técnica llamada "lavado de cheques".

Si prefiere usar cheques de papel, considere la implementación de Positive Pay, un sistema que reduce el riesgo de fraude con cheques mediante la comparación y verificación de cheques que emite con los cheques presentados para pago contra su cuenta.

-

Adopte prácticas sólidas de seguridad informática.

Debido a que los criminales también se enfocan en métodos de pago más modernos al explorar las vulnerabilidades de las redes, también es importante mejorar su seguridad cibernética. Además de las mejores prácticas como usar una red inalámbrica cifrada, asegúrese de establecer las siguientes medidas preventivas:

- Solicite que los empleados se comuniquen a través de las direcciones de correo electrónico de la empresa. El uso de cuentas de correo gratuitas (yourcompany@gmail.com) pueden ser un método fácil para los delincuentes para hacerse pasar por su negocio.

- Configure autenticación de múltiples factores para todas las cuentas de la empresa y solicite que sus empleados hagan lo mismo.

- Use contraseñas difíciles de adivinar y evite las mismas credenciales en múltiples plataformas.

-

Controle la actividad de la cuenta.

Con frecuencia, las víctimas de fraudes con los pagos no se dan cuenta del delito hasta varios meses después, lo que hace más difícil averiguar qué pasó y mitigar los daños. Puede detectar los problemas antes si nombra a una persona que se encargue de controlar los saldos de las cuentas de manera regular y reporte cualquier actividad sospechosa, o si usa un software diseñado para esto.

Considere implementar Alerta ACH, que controla automáticamente la actividad de débitos ACH para enviarle una alerta si detecta una transacción sospechosa o no autorizada por encima de un monto o nivel de transacción específicos. Los clientes tienen la opción de rechazar los débitos ACH.

Proteger su negocio

Además de las medidas que describimos más arriba, su representante bancario de Regions es una buena fuente de información acerca de las tendencias más recientes en fraudes con pagos, como también sobre productos y servicios diseñados para prevenir intentos de fraude que atenten contra su negocio. Si desea obtener más información sobre la alerta ACH, Positive Pay y otras herramientas para ayudarle a proteger su negocio del fraude, visite regions.com/stopfraud.

Información relacionada

-

Artículo

Lectura de 7 minutos

Artículo

Lectura de 7 minutos

-

Artículo

Lectura de 7 minutos

-

Artículo

Lectura de 6 minutos

-

Artículo

Lectura de 7 minutos