Bonos: los rendimientos suben a pesar de la creciente retórica de "línea dura"

2024 de abril

Tras la reunión de marzo del Comité Federal de Mercado Abierto (FOMC), la ausencia de una retórica de línea dura y el comentario posterior a la reunión del presidente Jerome Powell, que afirmó que probablemente sería apropiado empezar a relajar la política monetaria en breve, se interpretaron por el mercado como una confirmación de que el Comité se inclinaba por relajar la política monetaria en un plazo relativamente breve, incluso aunque los próximos datos de inflación aislados no respaldaran tal medida. El mercado de bonos subió inicialmente tras estos comentarios del presidente Powell y la aparente comodidad del Comité con el contexto inflacionista y su confianza en que la inflación continuaría bajando hacia su objetivo del 2%, aunque a un ritmo dolorosamente lento. Sin embargo, dado que muchos datos económicos publicados en marzo siguen apuntando a una economía estadounidense fuerte y resistente, los participantes del mercado parecen considerar como demasiado optimistas las perspectivas del FOMC sobre el rumbo futuro de la inflación y, en consecuencia, presionan exigiendo mayores rendimientos de los bonos del Tesoro a largo plazo.

Los rendimientos de los bonos del Tesoro de EE. UU. subieron durante la segunda quincena de marzo y en abril, ya que los participantes del mercado mostraron menos confianza en su creencia de que el FOMC tiene la inflación y la narrativa que la rodea bajo control. Desde entonces, los futuros de los fondos de la Fed han cambiado y esperan entre dos y tres recortes de las tasas de 25 puntos básicos en 24, por debajo de los tres a cuatro que se esperaban cuando terminó la reunión del FOMC el 20 de marzo. El mercado se ha acercado más al FOMC últimamente, si las lecturas de inflación se estancan en los próximos meses o se vuelven a acelerar, incluso dos o tres recortes este año calendario podrían resultar demasiado agresivos.

Recientemente, los portavoces del FOMC mostraron un frente unido y más duro en sus intervenciones públicas, pero a los participantes del mercado les preocupa la posibilidad de que las discrepancias en el seno del FOMC provoquen más incertidumbre en torno a la senda futura de la política monetaria. Con la solidez de la economía estadounidense y una inflación que se mantiene estable, la caída de los rendimientos del Tesoro parece limitada y los riesgos parecen inclinarse hacia el alza de las tasas, lo que nos lleva a moderar nuestras expectativas para los ingresos fijos básicos en calidad de inversiones a corto plazo. La mayoría de los segmentos del mercado de ingresos fijos están lejos de ser baratos, pero mientras la economía estadounidense se mantenga firme, los inversores seguirán dispuestos a asumir riesgos y buscar rendimientos, beneficiando a los sectores sensibles al crédito a expensas de los bonos de mayor calidad y menor rendimiento, como los bonos del Tesoro.

Los "ricos" aún pueden hacerse "más ricos". Fue un inicio de año decente fuera del ingreso fijo en calidad de inversiones, ya que el alto rendimiento y la deuda de mercados emergentes cerraron marzo con ganancias. Ambos segmentos fueron dos de nuestras áreas preferidas para desplegar capital a principios de este año e, incluso después de un buen arranque, mantenemos una postura constructiva sobre estas áreas en lo que va de 2024. El índice Bloomberg U.S. High Yield registró una ganancia del 1.4% durante el primer trimestre, pero aún ofrece un rendimiento del 7.6% después de un impresionante retorno del 11% en los últimos 12 meses, una cifra difícil de encontrar en otra parte, y aunque se espera que los incumplimientos aumenten a un ritmo modesto en los próximos trimestres, este rendimiento nos parece "seguro", dada nuestra opinión de que el crecimiento económico de EE. UU. probablemente seguirá siendo resistente, impulsando las ganancias corporativas. Además, con una duración de tan solo 3 años, los bonos de alto rendimiento deberían estar relativamente protegidos en caso de que las presiones inflacionistas se mantengan estables o se aceleren a partir de ahora, forzando al alza los rendimientos del Tesoro en los próximos meses.

Los créditos de mayor rendimiento y menor calidad podrían atraer ingresos incluso si persiste la volatilidad de las tasas de interés, siempre y cuando el crecimiento económico de EE. UU. siga siendo resiliente, pero es esencial tener en cuenta qué podría desalentar el flujo de dólares adicionales hacia los bonos de mayor riesgo. Desde nuestro punto de vista, el hecho de que las presiones inflacionistas cambien de rumbo y suban de forma sostenida podría generar una postura más cautelosa. En este escenario, los responsables políticos podrían tener poco interés o capacidad para acudir al rescate y combatir cualquier tensión relacionada con el mercado, ya que la prioridad sería frenar la inflación. Si bien este escenario es posible, los fundamentos económicos siguen prevaleciendo y las condiciones crediticias siguen siendo benignas y respaldan un estrechamiento adicional, aunque más moderado, de los márgenes.

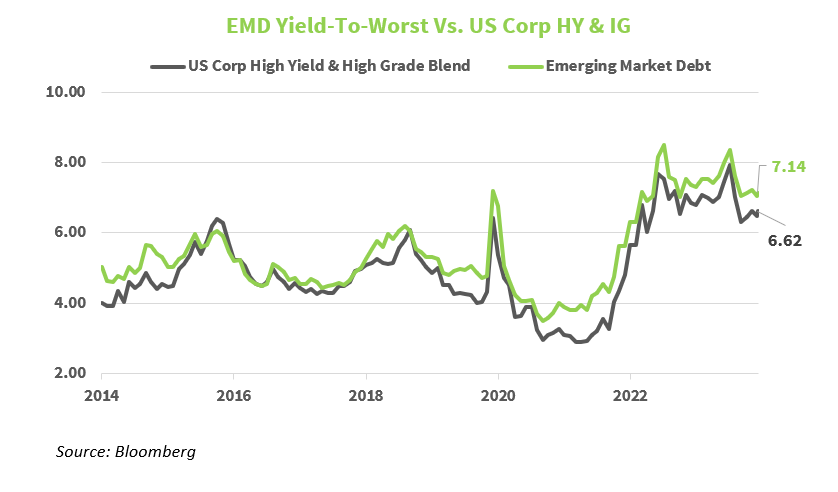

El beneficio combinado de mayores rendimientos y diferenciales de crédito más ajustados impulsó el índice de bonos de mercados emergentes J.P. Morgan Emerging Market Bond Index, o EMBI, lo que se tradujo en una rentabilidad del 1.5% en lo que va de año hasta marzo. Los elevados rendimientos de partida al inicio del año nos llevaron a concluir que sería más fácil obtener rentabilidades positivas de la deuda de los mercados emergentes en el futuro, pero la mejora de los perfiles crediticios de algunos de los países más sospechosos de este índice superó incluso las previsiones optimistas hasta la fecha. Los emisores de países de alto rendimiento a nivel agregado vieron cómo se estrechaban los diferenciales de crédito desde 600 puntos básicos a finales del año 2023 hasta solo 530 puntos básicos a finales de marzo, prueba de que los inversores exigen una prima de riesgo más baja a medida que algunos emisores de mercados emergentes adoptan medidas de austeridad fiscal para poder pagar la deuda existente. A pesar del resurgimiento de los aspectos fundamentales de la deuda de los países en desarrollo, los inversores siguen sin asignar recursos, ya que los ETF de deuda soberana de los mercados emergentes registraron salidas en cuatro de los seis meses anteriores. La demanda podría cambiar cuando el FOMC empiece a recortar las tasas, el dólar estadounidense podría debilitarse y los inversores buscar alternativas de mayor rendimiento fuera de los instrumentos a corto plazo similares al efectivo. Los diferenciales de crédito de los mercados emergentes se estrecharon en los últimos meses debido a la mejora de los fundamentales, lo que debería alentar a los inversores a probar suerte en lugar de evitarlos, especialmente si el telón de fondo macroeconómico sigue mejorando. Si comparamos la deuda de los mercados emergentes con las referencias nacionales de créditos de calificación similar, creemos que la prima por mantener deuda de los mercados emergentes sigue siendo lo bastante elevada como para atraer a los inversores.

Al 9 de abril de 2024