Consejos para abordar un tema delicado.

Puede ser una de las conversaciones más difíciles que haya tenido con sus padres. A medida que envejecen, también puede ser una de las más importantes.

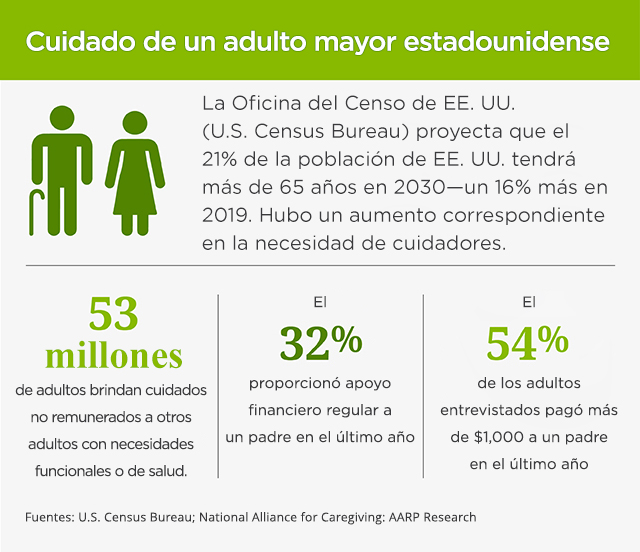

Muchos hijos adultos afrontarán un momento donde uno o ambos padres, debido a su edad o enfermedad, no podrán manejar sus finanzas o su patrimonio por cuenta propia. Pero reconocer la necesidad de ayuda es difícil para muchas personas mayores, especialmente aquellas que están acostumbradas a atender (y no ser atendidos) a sus hijos.

Es posible que esté tentado a preguntar una simple pregunta: "¿Dónde están las cuentas?" o "¿Cuánto dinero tienes?" u otra pregunta directa. "Estas preguntas pueden parecer invasivas, incluso viniendo de hijos adultos que son financieramente responsables y exitosos", dice Destinee Sanders, asesora de patrimonio privado de Regions Bank en Birmingham, Alabama. “Realizar las preguntas de esta forma puede traer inseguridades a los padres sobre la autonomía, que la mayoría teme a perder durante este momento de su vida".

Los hijos que evitan la discusión son más propensos a afrontar serios problemas si y cuando sus padres sufren una incapacidad o luego de que uno o ambos mueran. Para evitar un resultado negativo, adoptar una estrategia medida tiene sus beneficios para hablar con sus padres. Estas son algunas pautas práctias para seguir.

1. Comience de a poco, comience temprano

Si bien el momento adecuado para tratar el tema del estado de sus padres es diferente para todos, es una buena idea comenzar mientras ambos padres sean aún independientes y puedan administrar sus finanzas. Mientras más activos tengan sus padres, más complicado puede ser si espera hasta que ya no puedan con todo.

Romper el hielo puede ser difícil, por lo que Sanders recomienda comenzar con una historia cercana. "Puede decirles que un amigo tuvo algunos problemas con sus parientes y realmente quisiera evitar eso. Es una conversación menos invasiva de lo que podría heredar algún día".

2. Pregunte lo esencial, no sobre el dinero

Construya confianza desde el principio. Hasta que usted y sus padres lleguen a un acuerdo sobre su papel, manténgase alejado de los detalles sobre sus cuentas financieras y activos. "Hay un subgrupo de padres que no están cómodos con que sus hijos sepan todo, o algo, sobre sus finanzas", dice Sanders.

En cambio, comience preguntando sobre los aspectos esenciales del plan de patrimonio de sus padres, sin importar su tamaño. "Todos necesitan tener un testamento, poder y un testamento vital", dice Sanders. Confirme que estos documentos clave existan y descubra dónde están guardados, quién tiene copias y quién está asignado como poder o tiene poder para la atención de salud.

Si sus padres nombraron a otros familiares en sus documentos, saber quiénes son lo mantendrá en contacto regular y alertará señales sospechosas si sus padres comienzan a experimentar problemas con la administración de su dinero.

Si sus padres trabajan con asesores financieros, abogados, CPA u otros profesionales, pregunte sus nombres e información de contacto. Ellos pueden ser esenciales si sus padres comienzan a experimentar una decaída repentina o gradual.

3. Aprenda sobre administración financiera también

Mientras más activos sus padres tienen, más necesitará saber sobre sus carteras y finanzas diarias.

Pero sin importar lo complicado de sus finanzas, vaya despacio. Comience con los aspectos básicos: cómo pagan sus facturas (por ejemplo, con cheque o en línea) y cómo guardan las contraseñas de sus cuentas (por ejemplo, un administrador de contraseñas o una libreta en la gaveta).

Luego, sin presionar para obtener más detalles como números de cuentas, saldos y contraseñas, puede preguntar sobre sus ingresos y lo que poseen y deben en términos generales. Es posible que quiera iniciar la conversación al discutir sobre:

- Deudas pendientes, incluyendo hipotecas

- Cuentas de jubilación

- Pólizas de seguro

- Pensiones y anualidades

- Seguro social y otras fuentes de ingreso (como alquileres de un propiedad comercial)

"Como en cualquier otro paso en este proceso, mantener la confianza con sus padres es fundamental", dice Sanders. "Establezca por qué necesita saber los aspectos básicos antes de considerar preguntarles más detalles de las cuentas".

4. Recuérdeles sobre el fraude en adultos mayores

El fraude en adultos mayores es un problema serio y en aumento. El FBI informa que más de 90,000 víctimas perdieron un total de $1.7 mil millones por varias estafas que apuntaban a adultos mayores en 2021, un aumento del 74% en pérdidas por sobre el año anterior. Sin importar que tan entendidos sean sus padres, Sanders explica, es esencial tocar el tema. "Dígales que si tienen dudas, si hay llamadas, emails o mensajes de texto sobre su información financiera, que no respondan. Dígales que lo llamen a usted, a su banco, a su abogado u otro profesional de confianza primero".

Además, usted puede compartir avisos y las mejores prácticas sobre cómo evitar estafas que apuntan a personas mayores. Advertir es preparar.

5. Solicite conocer al equipo

Si sus padres prefieren confiar en administradores de patrimonio, CPA, abogados u otros profesionales para ayudar a administrar su dinero, debería tener los nombres e información de contacto de cada uno, como lo haría con los profesionales que administran su planificación patrimonial. "Es inteligente decirles: 'si no están cómodos compartiendo información financiera conmigo, lo único que pido es que tengan un buen equipo. Y necesito saber quiénes son esas personas'", dice Sanders. "Y pida una reunión para conocerlos. Siempre le decimos a nuestros clientes, 'queremos conocer a sus hijos también'".

En caso de que sus padres confíen en otro familiar para que los ayude con sus finanzas, asegúrese de saber quién es, y pregunte si sus padres se sentirían cómodos con usted para hablar sobre sus asuntos con esa persona.

6. Trabaje en equipo para facilitar las tareas

Especialmente si ve señales que sus padres o familiares han dejado de tomar decisiones financieras correctas, considere establecer pagos automáticos en sus cuentas y coordinar el recibo de copias de sus estados de cuenta. Esto le permitirá monitorear las transacciones y asegurarse de que las facturas se paguen a término.

Incluso luego de asumir más control, asegúrese de mantenerse transparente sobre todas las acciones que toma en nombre de sus padres. Mantenga registros claros y actualizados de cada transacción que facilite. Guarde los recibos y documente todos los gastos que realice o autorice.

Hable con su asesor patrimonial de Regions acerca de:

- Los aspectos básicos que hablen sobre planificación patrimonial y testamentaria con familiares mayores.

- Los temas tocados en nuestro episodio del podcast sobre planificación patrimonial para padres mayores.

¿Le interesa hablar con un asesor pero no cuenta con uno?

Buscar a un contacto en su área.